借金返済に行き詰まり、自己破産を検討している方の多くが、手続きのタイミングを逃して状況を悪化させています。

自己破産には最適な申し立て時期があり、遅れるほど選択肢が狭まります。「まだ大丈夫」と先延ばしにした結果、本来残せたはずの財産を失ったり、家族に影響が及んだりするケースも少なくありません。

本記事では、自己破産で実際に失うものと守れるもの、手続きにかかる費用の内訳、相談すべき専門家の見極め方、申し立てまでの具体的なステップを解説します。

読了後は、あなたの借金状況で今すぐ動くべきか、まだ猶予があるかを判断でき、後悔しない選択ができるようになります。生活再建への道筋を、正しい知識とともに掴んでください。

自己破産とは借金返済を免除してもらう法的手続き

借金の返済が困難になったとき、法律に基づいて返済義務を免除してもらう手続きが自己破産です。

自己破産は破産法に基づく制度であり、支払い不能の状態にある人が裁判所に申し立てることで、一定の要件を満たせば免責許可決定を受けられます。免責が認められると、税金や養育費など一部の例外を除き、原則としてすべての借金の返済義務が法的になくなるのです。

他の債務整理方法である任意整理や個人再生は、減額された借金を分割で返済し続ける必要があります。

一方、自己破産は返済義務そのものが完全に消滅する点で大きく異なります。そのため自己破産は経済的な再スタートを切るための最終的な救済手段として位置づけられています。

自己破産の7つのデメリットと制限期間

自己破産を選択すると、さまざまな制約が生じることを理解しておく必要があります。

制限期間は数ヶ月から10年程度までさまざまで、それぞれの制約がいつまで続くのかを正確に把握することが、今後の生活設計において欠かせません。誇張せず客観的に影響範囲を理解し、自己破産が本当に適切な選択肢かを判断する材料としてください。

以下では、7つの主要なデメリットについて、制限内容と期間を具体的に解説していきます。

信用情報機関に5年から10年登録され新規借入が制限される

自己破産をすると、CIC、JICC、KSCという3つの信用情報機関に事故情報が登録されます。

これらの機関は金融取引の履歴を管理しており、銀行やクレジットカード会社が審査の際に必ず照会するため、登録期間中は新規のローンやクレジットカードの審査に通ることはほぼありません。信用力がないと判断されるためです。

登録期間は機関によって異なります。CICとJICCは免責確定から5年間、KSCは破産開始決定から7年間です。KSCは以前10年間でしたが、2022年11月から短縮されました。銀行系のカード会社や住宅ローンを扱う金融機関は、KSCに加盟していることが多いため注意が必要です。

一つの会社が複数の信用情報機関に加盟しているケースもあるということにも注意しなければいけません。例えばJICCとKSCの両方に加盟している場合、制約期間は7年となります。

クレジットカードの利用や作成が約5年間できない

現在使用中のクレジットカードは、自己破産の手続き開始後に強制解約となります。

弁護士に自己破産を依頼すると、債権者に受任通知が送られ、その時点でクレジットカード会社は会員規約に基づいてカードを強制解約します。借金がないカードや残債が1円もないカードも含め、すべてのクレジットカードが使えなくなるのです。

新規カード作成については、信用情報から事故情報が消える5年から7年程度が経過するまで制限されます。ただし、キャッシュレス決済の代替手段は複数あります。デビットカードは口座残高の範囲内で利用でき、審査なしで作成可能です。プリペイドカードも事前チャージ式で利用できるでしょう。

家族名義のクレジットカードで家族カードを発行してもらう方法もあります。自己破産の影響は本人のみで、家族の信用情報には影響しないためです。

20万円以上の価値がある財産は処分対象になる

自己破産では、現金99万円までと差し押さえ禁止財産は手元に残せる自由財産として認められています。

一方で、個別の財産が20万円以上の評価額を持つ場合、原則として処分の対象です。自宅や自動車、保険の解約返戻金などが該当します。ただし、東京地方裁判所の運用では、20万円以下の預貯金や生命保険解約返戻金、評価額20万円以下の自動車は自由財産として扱われることが多いようです。

現金については99万円までという基準があります。これは民事執行法で定められた2ヶ月分の生計費66万円の1.5倍として、破産法が自由財産として認めているものです。あくまで紙幣や硬貨としての現金であり、預貯金は別の財産として扱われる点に注意が必要でしょう。

警備員や保険募集人など特定職業が数ヶ月制限される

破産手続き中は、他人の財産を扱う一部の職業に就くことが制限されます。

具体的には弁護士、司法書士、宅地建物取引士、警備員、生命保険募集人、質屋、建設業者などです。これらの職業は社会的信用を基盤としているため、破産法ではなく各職業の法律で資格制限が定められています。

制限期間は破産手続開始決定から免責許可決定確定までの数ヶ月間のみで、永久的な制限ではありません。順調に進めば3ヶ月から6ヶ月程度で制限が解除され、復権によって再び同じ職業に就けるようになります。

現在該当職業に就いている場合、裁判所から勤務先に通知されることはありませんが、自ら申告して休職や配置転換を申し出る必要があるでしょう。また自己破産を理由とした解雇は法律で禁止されています。

一般的なサラリーマンであれば特に影響はありません。

手続き中は居住地の移動や長期旅行に許可が必要

破産法37条に基づき、破産者は裁判所の許可を得なければ居住地を離れることができません。

この制限は、破産者が音信不通になることを防ぎ、破産手続きを円滑に進めるために設けられています。引っ越しや長期の出張、海外旅行などが該当し、管財事件の場合に適用される規定です。

制限期間は破産手続開始決定から免責許可決定確定までの3ヶ月から6ヶ月程度となります。同時廃止事件の場合は、手続きが簡易ですぐに終わるため、この制限は適用されません。東京地方裁判所では、破産管財人の同意を得て裁判所に上申すれば、明示的な許可は不要という運用です。

転勤などやむを得ない理由があれば、基本的には速やかに許可が出ます。免責確定後は自由に移動できるようになるでしょう。

官報に氏名と住所が掲載される

自己破産をすると、国が発行する官報に氏名と住所が公告されます。

官報掲載の目的は、債権者など利害関係人に破産手続きへの参加機会を与えることです。破産法で定められた義務であり、拒否や削除はできません。掲載されるのは破産手続開始決定時と免責許可決定時の2回で、管財事件の場合は破産手続廃止決定時を含めて3回となります。

掲載される情報は事件番号、住所、氏名、決定年月日、決定内容、裁判所名などです。ただし、一般の方が日常的に官報を閲覧する可能性は極めて低いでしょう。インターネット版官報の無料版は直近90日間のみ閲覧可能で、氏名検索機能もありません。

有料版には検索機能がありますが、取得した個人情報は個人情報保護法で保護されており、故意に漏洩すると1年以下の懲役または50万円以下の罰金が科されます。過去に問題となった破産者マップは行政指導により閉鎖されました。

再度の申立ては原則7年間できない

免責許可決定確定日から7年間は、再度の免責を受けることができません。

破産法252条1項10号では、過去7年以内に免責許可決定を受けている場合を免責不許可事由として規定しています。この制限の趣旨は、破産制度の濫用を防止し、債権者保護の観点から設けられたものです。一度免責を受けたら、少なくとも7年間は経済的更生に努めるべきという考え方が背景にあります。

ただし、7年以内の2回目申立てでも、裁量免責の可能性は残されています。病気で働けなくなった、リストラで職を失ったなど、やむを得ない事情がある場合、裁判所が破産手続開始決定に至った経緯その他一切の事情を考慮して免責を許可することがあるのです。

この制限は給与所得者等再生やハードシップ免責も含まれます。ただし必ず免責されるとは限りませんので、個別事案については弁護士に相談する必要があるでしょう。

ハードシップ免責とは?

ハードシップ免責とは、個人再生手続で再生計画が認可された後に、債務者の責任ではない不可抗力の事由で返済が極めて困難になった場合、残りの債務が免除される救済制度です。

失業や病気療養などで再生計画後の返済が滞る事態となった時に、一定の要件をクリアすれば裁判所の認可を受けて残っている借金の返済を免責してもらうことができます。ただし、住宅ローンはハードシップ免責の対象外とされますので、住宅ローンだけは引き続き毎月返済しなければなりません。

ハードシップ免責は、以下4つの要件をすべて満たした場合にのみ適用されます。

- 債務者に責任のない事情で、再生計画通りの借金返済が極めて困難になったこと

- 借金総額の4分の3以上を返済していること

- ハードシップ免責の決定が、債権者の一般の利益に反しないこと

- 再生計画を変更しても支払いの継続が極めて困難であること、あるいは再生計画の変更が極めて困難であること

自己破産と同様、借金の残額をすべて免除してもらえるだけあって、ハードシップ免責を申立てするための要件はかなり限定的なものとなります。そのため、実際に裁判所が認めるケースはほとんどなく、東京地方裁判所や大阪地方裁判所などの大都市にある裁判所で、年に数件程度です。

自己破産で得られる3つのメリット

自己破産と聞くと、デメリットばかりに目が向きがちではないでしょうか。しかし、自己破産には経済的再出発を可能にする重要なメリットが存在します。

前章で紹介したデメリットと比較検討することで、自己破産が本当に適切な選択肢かを判断できるでしょう。ここでは、借金に苦しむ方にとって大きな救いとなる3つのメリットを解説します。

すべての借金返済義務が法的に免除される

自己破産の最大のメリットは、裁判所から免責許可決定を受けることで、原則としてすべての借金返済義務が法的に消滅することです。

破産法第253条に基づき、免責許可の決定が確定すれば、破産手続による配当を除いて、借金についての責任を免れることができます。

カードローンや消費者金融からの借入、銀行借入、クレジットカードの未払い金など、幅広い債務が対象となります。返済不能に陥った状態から、法的な保護を受けて経済生活を立て直せるのです。

ただし、すべての債務が免除されるわけではありません。税金や社会保険料、養育費、悪意による不法行為に基づく損害賠償請求権などは、免責されない非免責債権として残ります。こうした例外については、次章の「免責の基準」で詳しく解説しますので、併せてご確認ください。

債権者からの督促や取立てが完全に止まる

弁護士や司法書士に自己破産を依頼すると、債権者に対して受任通知が送付されます。この受任通知には法的な効力があり、債権者は通知を受け取った後、債務者に対する督促や取立てを行うことが禁止されるのです。

貸金業法第21条では、債務者が弁護士等に債務整理を委託し、書面でその旨の通知があった場合、正当な理由がないのに債務者に対して電話や訪問で債務の弁済を要求してはならないと定められています。

受任通知の送付により、電話による督促、訪問による取立て、郵便やFAXでの督促状の送付など、あらゆる直接的な請求行為が即座に停止します。違反した債権者には、2年以下の懲役または300万円以下の罰金が科されます。

毎日のように続いていた督促の電話や郵便から解放され、精神的なストレスが大きく軽減されるでしょう。落ち着いて破産手続を進められる環境が整います。次の「手続きの流れ」で説明する受任通知の送付は、依頼後すぐに行われるため、即効性のあるメリットといえます。

99万円以下の現金など生活必需品は手元に残せる

自己破産をすると全財産を失うと考える方もいますが、実際には「自由財産」として一定の財産を手元に残すことが認められています。

破産法第34条に基づき、99万円以下の現金は自由財産として処分の対象外となります。また、衣類や寝具、調理器具、冷蔵庫、洗濯機、テレビなど、日常生活に必要な家財道具は差押禁止財産として残すことが可能です。

破産後も生活を再建できるよう、制度として最低限の財産保護が図られているのです。前述の「20万円以上の財産は処分対象」というデメリットとのバランスを示すと、高額な財産は処分されますが、生活に必要な基盤は維持できる設計になっています。

ただし、この99万円という枠は現金だけでなく、自由財産全体での上限となる点に注意が必要です。たとえば現金40万円と保険の解約返戻金50万円であれば合計90万円なので全て残せますが、それぞれが高額で合計が99万円を超える場合は、超過分が処分対象となります。

また、破産手続開始決定後に得た給与や賞与などの収入は、新得財産として全額手元に残せます。これにより、破産後すぐに経済的な立て直しに取り組むことができるでしょう。

自己破産にかかる費用は30万円から80万円程度

自己破産の手続きには、総額で30万円から80万円程度の費用がかかります。この金額は裁判所に納める費用と弁護士に支払う報酬の合計です。

費用の幅は、同時廃止事件・管財事件・少額管財事件という手続きの種類によって大きく異なります。財産がほとんどない場合は30万円台から手続きが可能ですが、一定の財産がある場合や免責不許可事由がある場合は、80万円を超えるケースもあるでしょう。

どの手続きになるかは債務者が選べるものではなく、裁判所が財産状況や借金の経緯を考慮して決定します。費用を準備する際は、自分の状況から予想される手続き類型を弁護士に確認し、現実的な金額イメージを持つことが重要です。

裁判所に納める費用は手続きの種類で変わる

裁判所に納める費用は、自己破産の手続きが同時廃止・管財事件・少額管財のいずれになるかで金額が大きく異なります。

同時廃止は破産管財人が選任されない最も簡易な手続きで、裁判所費用は1万円から3万円程度です。一方、管財事件は破産管財人による財産調査や換価業務が必要となるため、予納金として50万円以上を裁判所に納めなければなりません。なお、事件内容によって予納金額は異なります。

費用が異なる理由は、破産管財人の選任の有無と、その業務量にあります。破産管財人は裁判所が選任する弁護士で、債務者の財産を調査・管理・処分し、債権者に配当する役割を担います。管財事件の場合、この業務に対する報酬が予納金として必要になるのです。

どの手続きになるかは、保有する財産の種類や金額、免責不許可事由の有無などで決まります。目立った財産がなく借金の経緯にも問題がない場合は同時廃止となり、一定以上の財産がある場合や浪費・ギャンブルなどの免責不許可事由がある場合は管財事件となる可能性が高いでしょう。

同時廃止事件なら1万円から3万円で済む

同時廃止事件は、破産管財人が選任されない簡易な手続であり、裁判所費用は1万円から3万円程度で済みます。

費用の内訳は、申立手数料として収入印紙1500円程度、予納郵券(郵便切手代)が3000円から5000円程度、官報公告費が1万円から1万9000円程度です。

同時廃止が適用されるのは、処分すべき財産がほとんどなく(個別の財産が20万円未満)、借金の原因もギャンブルや浪費ではない場合です。破産手続の開始決定と同時に手続きが終了するため、破産管財人への報酬を支払う必要がありません。

3つの手続き類型の中で最も費用負担が軽いパターンといえます。ただし、わずかでも換価対象となる財産がある場合や、免責不許可事由に該当する可能性がある場合は、同時廃止にならないことがあります。費用を抑えられる可能性がある一方、適用される条件は厳格である点に注意しましょう。

管財事件は予納金50万円以上が必要

通常管財事件では、破産管財人への報酬として予納金50万円以上を裁判所に納める必要があります。

予納金が高額になる理由は、破産管財人が行う業務の範囲と量にあります。管財人は債務者の全財産を調査し、価値のある財産を換価処分して債権者に配当します。また、免責不許可事由の有無を調査し、債権者集会を開催して報告する役割も担います。

通常管財事件となるのは、法人破産や個人事業主の破産、高額・複雑な財産関係がある個人破産などです。負債総額が5,000万円未満の個人破産でも、東京地方裁判所では予納金50万円が基準とされています。

最も費用が高額なパターンであるため、管財事件が予想される場合は、計画的な予納金の準備が不可欠です。弁護士費用とは別に50万円以上の現金を用意する必要があるため、費用負担の重要性を十分に認識しておきましょう。次に説明する少額管財制度を利用できれば、費用を大幅に抑えられる可能性があります。

少額管財事件は予納金20万円程度

少額管財事件は、弁護士が代理人として申立てる場合に利用できる制度で、予納金は20万円程度です。

通常管財と比べて予納金が30万円程度安くなる理由は、代理人弁護士が申立前に財産調査や免責不許可事由の調査をある程度行うため、破産管財人の業務負担が軽減されるからです。その結果、管財人への報酬も低額で済み、手続きも通常管財より迅速に進みます。

少額管財の利用には条件があります。まず弁護士が代理人となることが必須で、司法書士が書類作成を代行するだけでは適用されません。また、東京地方裁判所など一部の裁判所で運用されている制度であり、全国一律ではない点に注意が必要です。

少額管財事件は、通常管財と同時廃止の中間に位置する選択肢として、現実的な費用水準といえるでしょう。管財事件が避けられない場合でも、弁護士に依頼することで少額管財を利用でき、費用負担を大きく軽減できる可能性があります。費用準備の目安として、裁判所費用20万円と弁護士費用を合わせて総額70万円から80万円程度を見込んでおくとよいでしょう。

弁護士に支払う報酬は30万円から50万円が相場

弁護士に自己破産を依頼する場合、着手金と報酬金を合わせて30万円から50万円程度が相場となります。

着手金は手続きに着手する際に支払う費用で、30万円程度からが一般的です。報酬金は免責許可決定が出た後に支払う成功報酬ですが、着手金のみで報酬金を設定しない事務所も少なくありません。料金体系は事務所によって異なるため、依頼前に総額を確認することが重要です。

費用に含まれるサービス内容は、債権者への受任通知送付、破産申立書類の作成、裁判所や破産管財人への対応、債権者との交渉など多岐にわたります。弁護士は手続き全体を代理するため、依頼者本人の負担を大きく軽減できます。

同時廃止事件の場合は比較的費用が抑えられますが、管財事件になると手続きが複雑で期間も長くなるため、弁護士費用も高めに設定されることがあります。費用面で不安がある場合は、分割払いに対応している事務所も多いため、相談時に支払方法を確認しましょう。

司法書士に依頼すると20万円から30万円程度

司法書士に自己破産を依頼する場合、費用は20万円から30万円程度が相場であり、弁護士より安価な傾向にあります。

費用が安い理由は、司法書士の代理権の範囲が書類作成に限定されているためです。司法書士は破産申立書類の作成を代行できますが、地方裁判所での手続きを代理する権限はありません。そのため、裁判所での面接(破産審尋)や債権者集会には、依頼者本人が出席する必要があります。

自己破産を依頼すると、弁護士は裁判所とのやりとりを全面的に代理できますが、司法書士は書類作成の支援にとどまります。また、管財事件になった場合、弁護士であれば少額管財制度を利用して予納金を20万円程度に抑えられる可能性がありますが、司法書士では通常管財となり予納金が50万円以上必要になることがあります。このようなサービス内容の違いには十分注意しておく必要があります。

費用を抑えたい場合の選択肢として司法書士は有力ですが、トータルの費用や手続きの負担を考えると、弁護士に依頼した方が結果的に費用や労力を抑えられるケースもあるでしょう。財産がほとんどなく同時廃止が見込まれる場合は司法書士でも問題ありませんが、管財事件の可能性がある場合は弁護士への依頼を検討することをお勧めします。

費用が準備できない場合の4つの解決策

自己破産には30万円から80万円程度の費用が必要とされていますが、一括で支払えないからといって諦める必要はありません。

実は多くの人が費用の準備に困った状況から、さまざまな方法を活用して自己破産を成功させています。費用負担を軽減する現実的な選択肢は、大きく4つに分類されます。

弁護士費用を分割払いや後払いで相談する

多くの法律事務所が分割払いに対応しているため、費用を一括で準備できなくても自己破産の依頼は可能です。月々の支払額は3万円から5万円程度となるケースが多く、依頼者の収入や家計の状況に応じて調整されます。

弁護士に依頼すると、債権者に受任通知が送付されます。受任通知を受け取った債権者は、貸金業法第21条により債務者への督促を停止しなければなりません。督促が止まれば、それまで毎月返済していたお金を弁護士費用の積立に充てることができるのです。

分割回数に明確な制限を設けている事務所は少なく、12回払い(1年間)での支払いが可能なこともあります。ただし事務所によって対応が異なるため、相談時に支払方法について確認しておくことが大切です。

司法書士への依頼で報酬額を抑える

司法書士に依頼した場合の費用相場は20万円から30万円程度となり、弁護士に依頼する場合と比べて総額を抑えられる可能性があります。費用を少しでも削減したい方には検討の価値がある選択肢といえるでしょう。

ただし司法書士は書類作成業務のみを代行できるため、裁判所での面接(審尋)や債権者集会などは本人が出席する必要があります。弁護士であれば代理人として対応できる場面でも、司法書士の場合は自分で対応しなければならない点には注意が必要です。

債権者が少なく財産もほとんどない簡易な事案であれば、司法書士でも十分に対応できます。一方で管財事件となる場合、司法書士では少額管財制度を利用できないため、結果的に裁判所への予納金が高額となり、総費用が弁護士に依頼した場合より高くなることもあるのです。費用と手続きの負担のバランスを考慮して選択することをおすすめします。

法テラスの立替制度で月5千円から1万円ずつ返済する

法テラス(日本司法支援センター)の民事法律扶助制度を利用すれば、弁護士費用を法テラスが立て替えてくれます。立て替えてもらった費用は月5,000円から1万円の分割返済で済むため、経済的な負担を大きく軽減できるでしょう。

制度の利用には収入や資産が一定基準以下であることなどの条件があります。単身者の場合、月収が東京などの大都市では200,200円以下、その他の地域では182,000円以下が基準となります。資産は単身者で180万円以下です。また自己破産の場合、免責許可の見込みがあることも条件の一つです。

生活保護受給者の場合、手続き中は立て替え費用の返済が猶予されます。さらに手続き終了後も生活保護を受給している場合は、返済が免除される可能性があるため、実質的に費用負担がゼロになるケースもあります。ただし審査には2週間程度かかり、担当弁護士を自由に選べない点には注意しましょう。

他の債務整理方法への切り替えを検討する

自己破産の費用が準備できない場合、任意整理や個人再生など費用の安い手続きへの変更も選択肢となります。任意整理は債権者との直接交渉で将来利息をカットし、返済期間を延長する方法です。個人再生は借金を最大5分の1から10分の1に圧縮できる裁判所を通した手続きとなります。

任意整理の費用は1社あたり5万円程度、個人再生は50万円から60万円程度が相場です。自己破産よりも費用を抑えられる可能性があり、特に任意整理は比較的簡易な手続きで済みます。また個人再生であれば自宅を手放さずに借金を大幅に減額できるメリットもあるのです。

ただし返済能力がまったくない場合は、任意整理も個人再生も利用できません。これらの方法は手続き後も返済が必要となるため、継続的な収入がない方には適さないのです。費用面だけでなく、自身の収入状況や保有財産なども含めて総合的に判断する必要があります。

自己破産ができる条件と免責の基準

自己破産を検討する際、誰でも手続きができるわけではないことをご存知でしょうか。法律で定められた要件を満たさなければ、申し立てても認められない可能性があります。

自己破産制度を利用するには、まず支払不能という客観的な状態にあることが求められます。さらに、免責を得るためには、免責不許可事由に該当しないことも重要です。ただし、こうした事由があっても裁量免責という救済措置があり、実際には多くの方が免責を受けられています。

支払不能の状態と客観的に判断されること

自己破産の手続を開始するためには、破産法上の「支払不能」という状態にあることが条件とされています。破産法では、支払能力を欠くために弁済期にある債務を一般的かつ継続的に弁済できない状態を支払不能と定義しているのです。

自己破産の申し立てがあると、裁判所は、借金の総額だけでなく、申立人の収入状況や保有する財産、年齢、家族構成といった様々な要素から「支払不能」状態にあるかどうかを総合的に判断します。一般的な目安として、毎月の収入から住宅費を差し引いた金額の3分の1を返済に充てたとして、3年間で完済できない場合は支払不能と判断されることが多いとされています。

ただし、これはあくまで目安に過ぎません。収入がなく高価な財産もない場合、借金が100万円未満でも支払不能と認められるケースがあります。逆に、借金額が多くても返済可能な財産や家族の支援がある場合は、支払不能とは認められないこともあるのです。

免責不許可事由に該当していないこと

免責を受けるためには、破産法252条に定められた免責不許可事由に該当しないことが原則として必要になります。免責不許可事由とは、債権者を害する行為や手続きに対する不誠実な態度など、免責を認めるべきでない事情を指すものです。

具体的には、ギャンブルや浪費によって著しく財産を減少させた場合、破産手続きの開始を遅らせる目的で不利な条件の取引をした場合、特定の債権者だけに優先して返済した場合などが該当します。また、財産を隠したり虚偽の説明をしたりする行為も免責不許可事由とされているのです。

こうした事由に該当すると、原則として免責が認められず、自己破産をしても借金が残ってしまう可能性があります。ただし、該当する場合でも必ず免責が認められないわけではありません。次に説明する裁量免責によって救済される可能性が残されています。

ギャンブルや浪費が原因でも裁量免責の可能性がある

免責不許可事由に該当する場合でも、裁判所が諸般の事情を考慮して免責を許可することが相当であると判断したときは、裁量によって免責が認められます。これを裁量免責といい、破産法252条2項に明文で規定されているものです。

裁判所は、破産に至った経緯や債務者の反省の態度、生活再建に向けた意欲、免責不許可事由の程度などを総合的に判断します。ギャンブルが原因の借金であっても、弁護士に依頼した後にギャンブルを完全にやめ、真摯に手続きに協力する姿勢を示せば、裁量免責が認められることが多いのです。

2023年破産事件及び個人再生事件記録調査によると、免責許可の割合は約96.84%に達しており、免責が認められないケースはかなり限られています。免責不許可事由があっても、ほとんどの場合で裁量免責により救済されているといえるでしょう。

税金や養育費など免責されない債務もある

免責許可決定を得ても、すべての債務の支払義務がなくなるわけではないことに注意が必要です。破産法253条では、政策的な理由から免責の効力が及ばない債権を非免責債権として規定しています。

代表的なものとしては、税金や国民健康保険料、国民年金保険料といった租税等の請求権が挙げられます。また、離婚後の養育費や婚姻費用といった親族間の扶養義務に基づく債権も非免責債権に該当します。さらに、破産者が悪意で加えた不法行為に基づく損害賠償請求権や、故意または重大な過失によって人の生命や身体を害した場合の損害賠償請求権も免責されません。

これらの債権については、自己破産後も支払義務が残るため、役所と相談して分割納付の手続きをとるなど、別途対応が必要になります。自己破産を検討する際は、どの債務が免責され、どの債務が残るのかを事前に把握しておくことが重要でしょう。

申立てから免責確定までの手続きは3ヶ月から1年

自己破産の手続きは、申立てから免責確定まで一定の期間を要します。手続きにかかる期間は、同時廃止なら3〜4ヶ月、管財事件なら6ヶ月〜1年程度が目安です。

この手続きは大きく7つのステップに分けられ、各段階で必要な対応が異なります。専門家への相談から始まり、受任通知の送付、書類準備、裁判所への申立て、管財人による調査(管財事件の場合)、免責審尋、そして官報公告を経て免責確定に至るのです。

手続き全体の流れを理解しておくと、各段階で何が求められるかが予測でき、スムーズに進められます。では、それぞれのステップについて詳しく見ていきましょう。

自己破産の相談から解決までの流れ

弁護士や司法書士に相談して依頼する

自己破産を検討する場合、まず弁護士や司法書士に相談することが手続きの起点となります。初回相談では、現在の借金の状況・収入・保有している財産などを詳しく説明し、自己破産が適切な解決方法かどうかの判断を仰ぐ流れになります。

相談時には、借入先のリスト・収入証明書・通帳のコピーなどの書類を持参するとよいでしょう。これにより、専門家はより正確な状況把握ができ、適切なアドバイスが可能になります。

自己破産が最善の選択と判断された場合、正式に委任契約を結びます。弁護士費用は一括払いが難しい場合、分割払いに対応している事務所も多くあります。専門家に依頼することで、複雑な手続きの大部分を任せられ、債務者本人の負担を大きく軽減できるのです。

受任通知の送付で返済と督促が即日停止する

弁護士や司法書士が債務整理の依頼を受けると、すぐに各債権者へ受任通知を送付します。この通知は、専門家が債務者の代理人となり、破産手続きを開始することを債権者に知らせるものです。

受任通知には強い法的効力があります。貸金業法第21条第1項第9号および債権管理回収業に関する特別措置法(サービサー法)により、通知を受け取った貸金業者や債権回収会社は、債務者への直接の取り立て行為が禁止されるのです。

この時点から、債権者からの督促が止まり、返済もストップします。返済を停止している期間は、弁護士費用の積立てに専念できます。精神的な負担が大幅に軽減され、落ち着いて手続きを進められる環境が整うのです。

必要書類を2週間から1ヶ月かけて準備する

破産申立てには多くの書類が必要です。主な書類として、住民票・戸籍謄本・収入証明書(源泉徴収票や給与明細)・通帳のコピー(過去2年分)・資産目録・陳述書などがあげられます。

書類の収集には通常2週間から1ヶ月程度かかります。専門家の指示に従いながら、必要書類を一つずつ揃えていく作業になるでしょう。市区町村役場で取得する書類、勤務先に発行を依頼する書類、金融機関から取り寄せる書類など、入手先はさまざまです。

書類に不備があると申立てが受理されないため、丁寧な準備が求められます。分からない点があれば、依頼した専門家に確認しながら進めるとよいでしょう。専門家は書類作成のアドバイスや、必要に応じて書類作成の代行も行ってくれます。

裁判所に破産手続開始の申立てを行う

必要書類が揃ったら、管轄の地方裁判所に破産手続開始の申立てを行います。申立書には、債務者の基本情報・負債の状況・保有する財産・破産に至った経緯などを詳細に記載します。

裁判所は提出された書類を審査し、内容に問題がなければ破産手続開始決定を出すのです。申立てから開始決定までは、通常2週間から1ヶ月程度かかります。

この段階で、同時廃止事件か管財事件かの振り分けが行われます。処分すべき財産がほとんどなく、免責不許可事由にも該当しない場合は同時廃止となり、一定以上の財産がある場合や免責不許可事由が疑われる場合は管財事件となります。

破産管財人による財産調査や債権者集会が開かれる

管財事件の場合、裁判所から選任された破産管財人(弁護士)が財産の調査・管理・処分を行います。破産管財人は、債務者の財産状況を調査し、換価できる財産を現金化して債権者へ配当する役割を担います。

通常、破産手続開始決定から約2〜3ヶ月後に債権者集会が開かれます。この集会では、破産管財人から財産状況の報告や手続きの進捗状況の説明が行われます。債務者本人は出席義務があり、必要に応じて質問に答える必要があります。

同時廃止の場合は、破産管財人が選任されず、このステップは省略されます。破産手続開始決定と同時に破産手続が終了し、免責手続きへと進むことになります。

免責審尋を経て免責許可決定が出る

免責審尋とは、裁判所で行われる裁判官との面接です。この審尋では、破産に至った経緯・反省の態度・生活再建の意欲などが確認されます。免責不許可事由の有無や、裁量免責が相当かどうかを判断するための場となるのです。

質問内容は、借金の金額・破産に至った理由・今後の生活設計などが一般的です。裁判官からの質問は定型的なものが多いため、事前に弁護士と打ち合わせをしておけば、落ち着いて対応できます。

免責審尋で問題がないと判断されれば、約1週間後に免責許可決定が出されます。この決定により、税金などの非免責債権を除く借金の返済義務が法的に免除される道筋が整うのです。

官報公告から2週間後に免責が確定する

免責許可決定が出ると、その内容が官報に公告されます。官報とは、国が発行する機関紙であり、破産手続きなどの法的情報を一般に周知する目的で発行されているものです。

官報公告から2週間の期間は、債権者が免責に対して異議を申し立てる期間として設けられています。この期間に異議がなければ、免責許可決定が法的に確定し、正式に借金の返済義務が消滅するのです。

免責確定後は、裁判所で免責許可決定確定証明書を取得できます。この証明書は、自己破産手続きが完了したことを証明する公的な書類となります。手続き全体がここで完了し、経済的な再スタートを切ることができるのです。

家族や職場など周囲への影響は?

自己破産を検討する際、本人だけでなく家族や職場にどのような影響が及ぶのか、不安に感じる方は少なくありません。特に「周囲にバレてしまうのでは」という心配から手続きをためらうケースも多いでしょう。

実際には、自己破産の影響はあくまで本人に限定され、家族や職場への直接的な通知は原則として行われません。官報に掲載される事実はありますが、一般の方が日常的に官報を閲覧することはほとんどないため、周囲に知られる可能性は極めて低いといえます。ただし、手続き上の必要から同居家族の協力を求める場面があり、完全に秘密にすることは難しいでしょう。

ここからは、具体的にどのような場合に周囲へ影響が及ぶのか、詳しく見ていきます。

同居家族の収入や財産が資料として必要になる

自己破産の申立てを行う際、裁判所に対して家計全体の状況を示す必要があります。このため、生計を共にしている配偶者や同居家族の収入証明書、給与明細、預金通帳のコピーなどの提出を求められるのが一般的です。

これは破産者本人の支出状況や家計のやりくりを正確に把握し、財産隠しなどの不正行為がないかを確認するために必要な手続きとなります。裁判所は世帯単位での収支を確認することで、本人が本当に支払不能の状態にあるかを判断します。

また、配偶者や親の名義の住宅に居住している場合、その名義人に「同居証明書」の作成を依頼する必要もあります。このように、破産手続きでは同居家族の協力が不可欠であり、家族に内緒で進めることは現実的に困難といえるでしょう。

ただし、資料提出が必要だからといって、家族の財産が処分されるわけではありません。あくまで家計状況の確認のための提出であり、同居家族の資産は保護されます。

配偶者名義の財産やローンに影響しない

自己破産で処分の対象となるのは、原則として破産者本人名義の財産のみです。配偶者名義の預金、車、株式、貴金属などは、たとえ生計を共にしていても処分されることはありません。

これは民法762条に規定される、夫婦であっても財産が別々に管理される「夫婦別産制」の原則に基づいています。たとえば、父親が自己破産しても、母親名義の預金や車は差し押さえの対象外となります。

参照:e-Gov法令検索:民法762条「夫婦間における財産の帰属」民法 | e-Gov 法令検索

また、配偶者名義のクレジットカードやローンの利用にも影響はありません。破産者本人は信用情報に事故情報が登録されますが、配偶者の信用情報は無傷のままです。そのため、配偶者名義で住宅ローンを組んだり、クレジットカードを新規作成したりすることは可能です。

ただし、配偶者が破産者の債務の連帯保証人になっている場合は例外です。この場合、本人の破産後に債権者から配偶者へ一括請求が行われる可能性があるため、注意が必要となります。

子供の奨学金や就職活動には関係ない

親が自己破産しても、子供の進学や就職活動に法的な影響が及ぶことはありません。学校が親の破産歴を調査することもなければ、企業が採用時に親の経済状況を確認することも通常ありません。

奨学金についても、親が自己破産していても子供本人が借りることは可能です。奨学金の名義は子供本人であり、審査の際に親の信用情報が直接確認されることはないためです。

ただし、親が奨学金の連帯保証人になることは困難です。自己破産後は5~10年程度、保証人の審査に通らない可能性が高いでしょう。この場合、機関保証制度を利用するか、他の親族に保証人を依頼する必要があります。機関保証制度では、保証料を支払うことで保証機関が連帯保証を担ってくれるため、親の破産歴に関わらず奨学金を利用できます。

また、親の自己破産が戸籍や住民票に記載されることはありません。そのため、子供の結婚相手や就職先に親の破産歴が知られることも、戸籍や住民票からはありません。

勤務先に通知されることは原則ない

自己破産の手続において、裁判所や破産管財人から勤務先へ直接通知が行われることは原則としてありません。債権者が勤務先に問い合わせることも通常はないため、職場に知られる可能性は低いといえます。

官報に氏名や住所が掲載される事実はありますが、一般企業が日常的に官報をチェックすることはほぼありません。官報を定期的に確認しているのは、金融機関や税務署、信用情報機関など限られた業種に限られます。そのため、官報掲載を理由に職場にバレるリスクは極めて低いでしょう。

ただし、以下の場合は勤務先に知られる可能性があります。

- 会社から借入れをしている場合

- 社内貸付制度を利用している場合

- 公務員で共済組合から借入れている場合

このようなケースでは、債権者として会社へ通知が届くため、確実に知られてしまいます。

また、給料が差し押さえられている状態で自己破産する場合も、裁判所から会社へ通知が届くため、破産手続きをしていることが判明します。職場に知られたくない場合は、給料差し押さえが実行される前に手続きを開始することが重要です。

自己破産後の生活と再スタートまでの期間

自己破産は人生の終わりではなく、経済的な再出発のための制度です。手続き完了後は高額な借金返済から解放され、通常の生活を送れるようになります。さらに一定期間を経過することで自己破産に伴う様々な制約からも解放されます。

免責許可が確定すれば、借金の返済義務がなくなり、給料を全額自由に使えるようになります。ただし、信用情報への登録は5~10年間継続するため、その間はクレジットカードの作成や各種ローンの利用に制限が生じます。しかし、この期間を過ぎれば信用は回復し、住宅ローンや自動車ローンの審査に通る可能性も戻ってきます。

また、就職や転職、結婚といった人生の重要な場面でも、自己破産歴が障害となることは基本的にありません。ここからは、破産後の具体的な生活の変化と回復までの道のりを見ていきましょう。

手続き完了後は通常の生活に戻れる

免責許可決定が確定すると、破産手続き中に課せられていた法的な制約はすべて解除されます。職業制限や資格制限も解除され、弁護士や宅地建物取引士、警備員などの資格が必要な職業にも再び就くことが可能です。

また、破産手続き中に制限されていた居住地の移動や長期旅行の制限もなくなり、自由に行動できるようになります。郵便物の転送措置も終了し、プライバシーも完全に回復します。

給与は全額受け取れるようになり、日常的な支出も自由に行えます。生活必需品として手元に残された家具や家電はそのまま使い続けられますし、免責後に得た収入や財産は自由に使えるため、貯蓄を始めることも可能です。

ただし、信用情報機関には事故情報が登録されたままのため、クレジットカードやローンの利用は引き続き困難です。当面はデビットカードや現金での支払いが中心となるでしょう。

5年から10年後には住宅ローンやカードも作れる

自己破産の情報は、信用情報機関によって保管期間が異なります。CIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機構)では免責許可決定の確定から5年間、KSC(全国銀行個人信用情報センター)では破産手続開始決定から7年間(2020年11月以降の申立て分。それ以前は10年間)登録されます。

この期間が経過すると、信用情報から事故情報が削除され、住宅ローンや自動車ローン、クレジットカードの審査に通る可能性が戻ってきます。ただし、破産時に債権者だった金融機関では社内記録が半永久的に残る可能性があるため、別の金融機関での申込みをお勧めします。

信用回復までの間は、デビットカードやプリペイドカードを活用するとよいでしょう。これらは審査不要で作成でき、日常の支払いに利用できます。また、信用情報が回復した後は、まず限度額の低いクレジットカードから作成し、返済実績を積み重ねることで、住宅ローンなどの大きな借入れへとステップアップしていくことが可能です。

就職や転職への影響は基本的にない

自己破産の経歴が履歴書への記載義務になることはなく、採用面接で自ら申告する必要もありません。履歴書の「賞罰」欄に記載すべきなのは刑事罰のみであり、自己破産は該当しないためです。

企業が採用選考の際に、応募者の自己破産歴を調査することも通常ありません。官報は一般企業では日常的にチェックされておらず、信用情報機関の情報も企業は閲覧できないためです。そのため、一般的な職種への就職・転職で不利になることは基本的にないといえます。

ただし、金融機関への就職を希望する場合は注意が必要です。金融機関では採用時に信用情報の提出を求められることがあり、自己破産歴が明らかになる可能性があります。また、破産手続き中は一定の資格制限があるため、その期間中は該当する職種への就職ができません。

採用後に自己破産の事実が判明したとしても、それだけを理由に解雇することは法律上困難です。業務に支障がない限り、不当解雇として扱われる可能性が高いでしょう。

結婚や子供の進学にも支障はない

自己破産の記録が戸籍や住民票に記載されることは一切ありません。そのため、結婚相手やその家族に自己破産歴が知られる仕組みはなく、結婚に法的な制限もかかりません。

婚姻届の提出時に自己破産歴を申告する必要もなく、配偶者の信用情報に影響が及ぶこともありません。ただし、結婚後の生活ではクレジットカードやローンの利用制限があるため、配偶者名義での契約が必要になる場面もあるでしょう。

子供の進学についても、親の自己破産が影響することはありません。学校が親の破産歴を調査することはなく、奨学金の審査でも親の信用情報は直接確認されないためです。

また、子供の就職活動や結婚においても、親の自己破産歴が調査されることはありません。官報の情報が就職先や結婚相手に知られる可能性も極めて低いといえます。このように、自己破産は本人の経済的な再スタートを支援する制度であり、家族の将来に長期的な影響を与えるものではないのです。

費用を払ってでも自己破産を選ぶべき4つの状況

借金の返済に行き詰まった時、30万〜80万円という決して安くない費用がかかる自己破産を選択すべきか悩む方は少なくありません。しかし、状況によっては費用負担があっても自己破産が最適な解決策となるケースがあります。

自己破産は他の債務整理方法では解決が難しい場合に有効な最終手段です。どのような状況で自己破産を選ぶべきか、具体的な判断材料を見ていきましょう。

無職や収入が少なく返済の見込みがない場合

収入がない状態では任意整理や個人再生は利用できません。

任意整理や個人再生は、減額した借金を3〜5年かけて返済していく手続きです。そのため、安定した収入がなければ利用できない仕組みになっています。完全に返済能力を失っている場合、自己破産が唯一の現実的な選択肢となるのです。

たとえば病気で働けなくなった場合や失業中で収入が途絶えている状態では、月々の返済を継続することが物理的に不可能となります。生活保護の受給を検討する際も、借金がある状態では原則として受給できないため、自己破産で債務を整理することが前提となります。

裁判所は借金額だけでなく、収入や財産の状況を総合的に判断して支払不能かどうかを決定します。収入がまったくない方の場合、数十万円の借金でも自己破産が認められるケースがあるのです。

借金総額が年収の3倍以上ある場合

借金額が年収の3倍を超えると現実的な返済計画が立てられません。

一般的に、債務総額が年収の3倍を超える状況では、任意整理や個人再生では解決が困難とされています。たとえば年収300万円で借金が900万円以上ある場合、仮に利息をカットしても元本を3〜5年で返済することは現実的に不可能でしょう。

返済が可能かどうかの目安として、借金総額を36で割った金額が毎月の返済可能額を上回っている場合は支払能力が不足していると判断されます。つまり借金を3年間で返済できない状況であれば、自己破産を検討すべきタイミングといえます。

借金額の規模という客観的な指標から見て、返済の見込みがないと裁判所が判断すれば、自己破産が認められる可能性が高まります。

生活保護の受給を検討している場合

生活保護を受けるには借金を整理する必要があります。

生活保護には資産要件があり、借金がある状態では原則として受給できません。生活保護費を借金の返済に充てることは認められていないため、申請前に自己破産で債務を清算する必要があるのです。

実務上の流れとしては、まず生活保護の申請を行い、その後に法テラスの立替制度を利用して自己破産の手続きを進めることが一般的です。法テラスの民事法律扶助制度を利用すれば、弁護士費用や裁判所費用を立て替えてもらえます。

さらに、生活保護受給中は立替費用の返済が猶予され、自己破産の手続き終了後も受給を続けている場合は返済が免除される可能性があります。このように、生活保護と法テラスを組み合わせることで費用負担なく自己破産できるケースがあるのです。

処分される財産がほとんどない場合

失うものが少なければ自己破産のデメリットは最小化されます。

持ち家や車などの高額な財産がなければ、自己破産による実質的な損失は限定的です。同時廃止事件として扱われる可能性が高く、手続きの費用も抑えられるというメリットがあります。

前述の通り、同時廃止事件とは、換価すべき財産がほとんどない場合に選択される簡易な手続きです。破産管財人が選任されないため、裁判所に納める予納金が2万円程度で済み、手続き全体の費用を大幅に削減できます。

財産がない状態で借金だけが残っている場合、自己破産は極めて合理的な選択となります。処分される財産がほとんどなく、借金をゼロにできるのであれば、経済的な再スタートを切る上で最も有効な手段といえるでしょう。

自己破産ができない場合の法的代替手段

自己破産は誰でも利用できるわけではありません。支払不能ではない場合や、自己破産を避けたい事情がある場合には、他の債務整理方法を検討する必要があります。

ここでは自己破産以外の法的選択肢として、個人再生・任意整理・特定調停の3つの手続きを紹介します。それぞれの特徴と自己破産との違いを理解し、自分の状況に応じた最適な方法を選びましょう。

個人再生なら借金を5分の1から10分の1に減額できる

個人再生は借金を大幅に減額し、残額を分割返済する手続きです。

個人再生では借金を原則として5分の1程度(最大で10分の1)まで減額し、その残額を3〜5年かけて返済していきます。たとえば借金が500万円ある場合、最低弁済額は100万円となり、これを原則3年で返済する計画を立てることになります。

自己破産との最大の違いは、住宅ローン特則により自宅を残せる点です。住宅資金特別条項を利用すれば、住宅ローンは従来どおり返済を続けながら、その他の借金だけを大幅に減額できます。

安定した収入があり、マイホームを守りたい場合には個人再生が有力な選択肢となります。ただし継続的な返済が前提となるため、一定の収入があることが利用の条件です。

任意整理で利息カットと分割払いの交渉ができる

任意整理は裁判所を通さず、債権者と直接交渉する手続きです。

任意整理では、将来発生する利息をカットしてもらい、元本を3〜5年程度で分割返済していきます。弁護士や司法書士が債権者と個別に交渉し、無理のない返済計画を立てることができます。

自己破産と比べて財産処分や官報掲載がなく、周囲に知られにくいというメリットがあります。また手続きの対象とする債権者を選べるため、例えば住宅ローンや自動車ローンを除外して他の借金だけを整理することも可能です。

借金額が比較的少なく(年収の1〜2倍程度)、安定した収入がある場合に適しています。自己破産ほどの重大な決断が不要で、生活への影響を最小限に抑えながら借金問題を解決できる方法です。

特定調停で裁判所を通じた和解交渉ができる

特定調停は簡易裁判所の調停委員が仲介する手続きです。

特定調停では、簡易裁判所の調停委員が債権者と債務者の間に入り、返済方法などについて和解交渉を進めます。任意整理に近い効果が得られますが、裁判所を利用するため費用が非常に安いのが特徴です。

申立手数料は債権者1社あたり500円程度で、本人申立ても可能です。弁護士費用を抑えたい場合には有効な選択肢となるでしょう。ただし平日に裁判所へ出廷する必要があることは覚えておきましょう。

デメリットとしては、調停成立率の低さが挙げられます。特定調停では、債権者が和解に応じない場合は不成立となります。令和2年度司法統計年報「調停既済事件数―事件の種類及び終局区分別―全簡易裁判所」によると、特定調整総数4,154件に対し、成功件数は793件、成功率は約19%に留まっています。

参照:令和2年度司法統計年報「第84表 調停既済事件数―事件の種類及び終局区分別―全簡易裁判所」https://www.courts.go.jp/saikosai/vc-files/saikosai/toukei/toukei-pdf-12090.pdf

また調停が成立すると調停調書が作成され、返済が滞った場合には強制執行力があるため、自己破産や任意整理よりも厳しい面があります。

| 自己破産 | 個人再生 | 任意整理 | 特定調停 | |

|---|---|---|---|---|

| 裁判所のへ手続き | 必要 | 必要 | 不要 | 必要 |

| 効果 | すべての借金が原則免除(非免責債権を除く) | 借金を大幅に減額(残額を分割弁済) | 将来利息カット分割弁済の合意(元本の減額は不可) | 将来利息カット分割弁済の合意(元本の減額は不可) |

| 手続きの対象となる債権者 | すべての債権者 | すべての債権者(住宅ローンについては特則あり) | 一部債権者だけを対象にできる | 一部債権者だけを対象にできる |

| 返済期間 | 免除となるため返済なし | 原則3〜5年 | 原則3〜5年 | 原則3~5年 |

| 官報への記載 | あり | あり | なし | なし |

自己破産は自分でできる?メリット&デメリット

自己破産を検討する際、専門家への費用負担を懸念して「自分で手続きできないか」と考える方もいるのではないでしょうか。

法律上は本人による申立ても可能ですが、実務では様々な困難が伴います。費用削減のメリットと引き換えに、どのようなリスクがあるのか、具体的に見ていきましょう。

法律上は本人申立てが可能だが専門知識が必要

破産法には代理人を立てなければならないという規定がなく、本人が直接裁判所に申し立てることは認められています。

しかし、自己破産手続きには、破産法や民法、民事訴訟法など複雑な法律知識が求められるのが実情です。申立書の作成では、裁判所ごとに異なる書式や記載方法を正確に理解する必要があります。

さらに裁判所の書記官や破産管財人との専門的なやり取りも、すべて本人が対応しなければなりません。法律の専門用語が飛び交う場面で、適切に受け答えすることは容易ではないでしょう。

自分で手続きすれば30万円から50万円の費用を節約できる

本人申立ての最大のメリットは、弁護士や司法書士への報酬が不要になる点です。

専門家への報酬は一般的に20万円から50万円程度とされており、この金額を節約できます。同時廃止なら裁判所費用のみで総額3万円程度、少額管財でも20万円程度で手続き可能です。

つまり費用面では大幅な削減が見込まれるのです。

書類作成の難易度が高く手続きに時間がかかる

本人申立ての場合、破産申立書・債権者一覧表・財産目録・陳述書など20種類以上の書類を自力で作成する必要があります。

裁判所から追加資料を求められた際も、本人が対応しなければなりません。書類に不備があれば何度も修正を指示され、場合によっては申立てが却下される可能性もあるのです。

専門家に依頼すれば数ヶ月で終わる手続きが、本人申立てでは半年から1年以上かかることも珍しくありません。長期化すればその分、債権者からの取り立てが続くストレスも大きくなります。

免責不許可や管財事件への移行リスクが高まる

書類の不備や説明不足により、裁判所の心証を悪くしてしまうケースがあります。

本来は同時廃止で済む事案でも、本人申立てのため管財事件に付され、予納金20万円以上が追加で必要になる可能性があるのです。裁判所によっては、本人申立ての場合は原則として管財事件として扱うところもあります。

さらに免責不許可事由への対応が不適切だと、免責が認められず借金問題が解決しない恐れもあります。費用を節約したつもりが、かえって高額な出費を招く事態になりかねません。

借金300万円以上や債権者が複数なら専門家への依頼が安心

目安として、借金額が300万円以上、または債権者が3社以上ある場合、事案は複雑化します。

このような状況では本人申立ては現実的ではありません。財産関係の調査や、債権者への対応だけでも相当な労力がかかるでしょう。

また免責不許可事由がある場合や管財事件が予想される場合は、専門家の関与が特に重要です。弁護士に依頼すれば受任通知により債権者からの取り立てが止まり、精神的な負担も軽減されます。

弁護士や司法書士への相談方法と選び方

自己破産の手続きは複雑で専門的な知識を要するため、適切な専門家を選ぶことが成功への第一歩です。

弁護士と司法書士にはそれぞれ異なる特徴があり、借金の状況や事案の複雑さによって最適な相談先は変わってきます。無料相談を上手に活用しながら、自分に合った専門家を見つけましょう。

借金総額が140万円以下なら司法書士も選択肢になる

認定司法書士は、簡易裁判所で扱う債権者1社につき140万円以下の案件に限り代理業務を行えます。

平成28年の最高裁判決により、この140万円は借金の総額ではなく、個別の債権ごとに判断されることが明確になりました。例えばA社50万円・B社100万円・C社80万円の場合、各社とも140万円以下のため司法書士への依頼が可能です。

司法書士への依頼は弁護士より費用を抑えられる傾向にあります。ただし140万円を超える債権が1社でもあれば、その時点で弁護士への依頼が必要です。

管財事件の可能性があるなら弁護士が安心

財産が一定以上ある場合や免責不許可事由がある場合、管財事件として扱われる可能性が高くなります。

弁護士を代理人とすれば、少額管財制度の利用が可能です。少額管財では予納金が20万円程度で済みますが、司法書士では通常管財となり50万円以上の予納金が必要になるケースもあります。

さらに弁護士であれば裁判所での面接に同席でき、債権者集会での代理も可能です。複雑な事案ほど弁護士の専門的サポートが重要となります。

無料相談を活用して複数の事務所を比較する

多くの法律事務所・司法書士事務所では初回無料相談を実施しています。

自己破産の申し立てを検討する場合、まずは初回無料相談を受けてみましょう。もちろん相談を行ったからといってその事務所に手続きを依頼する必要はありません。

費用・対応・実績などを比較して、自分が納得できれば依頼すればいいのです。

そのためにはできるだけ多くの先で無料相談を行い、比較検討することが重要です。最初に事務所ホームページで取扱実績や利用者の声を確認します。

その上で直接相談を行い、口調や対応・説明の分かりやすさなどを比較して、自分に合った事務所を探し出していきます。

自己破産手続きでは、何度も弁護士・司法書士やサポートスタッフとやりとりすることになります。やりとりが苦痛にならないよう、相性があうかどうかも確認しておきましょう。

相談時には、特に費用面について詳細に確認しておきましょう。費用の内訳や分割払いの可否などを納得のいくまで確認します。

弁護士や司法書士ではなく事務員が処理を行い、手続き自体に時間がかかることも予想されます。その結果、差押えを受けるなどの問題が生じる可能性もありますので、各事務所を比較して、払える範囲の妥当金額を見極めましょう。

自己破産は、お住まいの住所を管轄する地方裁判所に申し立てします。自己破産は、裁判所ごとの運用の差が地方によって大きく異なっており、残せる財産や手続きの進め方も違います。

自己破産におすすめの弁護士・司法書士事務所3選

ここでは自己破産の実績が多数で費用も比較的抑えて自己破産手続きができる全国対応の事務所を3つ紹介します。

アヴァンス法務事務所

アヴァンス法務事務所は任意整理が主体となりますが、どうしても任意整理では借金問題の根本解決に至らない場合は自己破産を提案してもらえます。

自己破産の費用は以下に掲載する費用の他に実費や報酬費用がかかりますが、全国的に比較的安価に対応してもらえる事務所ですのでおすすめです。

- 任意整理の着手金が11,000円で相談可能

- 土日の相談が可能で平日は21時まで相談OK

| 相談料 | 無料 |

| 着手金 | 債権者1社あたり11,000円~ |

| 基本報酬(解決報酬) | 0円~ |

| 減額報酬 | 減額できた金額に対して11% |

| 自己破産 | 275,000円~ ※予納金、申立印紙代などの実費として50,000円程度 |

| 個人再生 | 385,000円~ ※予納金、申立印紙代などの実費として50,000円程度 |

| 全国対応 | ◯ |

| 支店事務所 | 大阪(本店)、東京 |

| 公式サイト | https://avance-jud.jp/ |

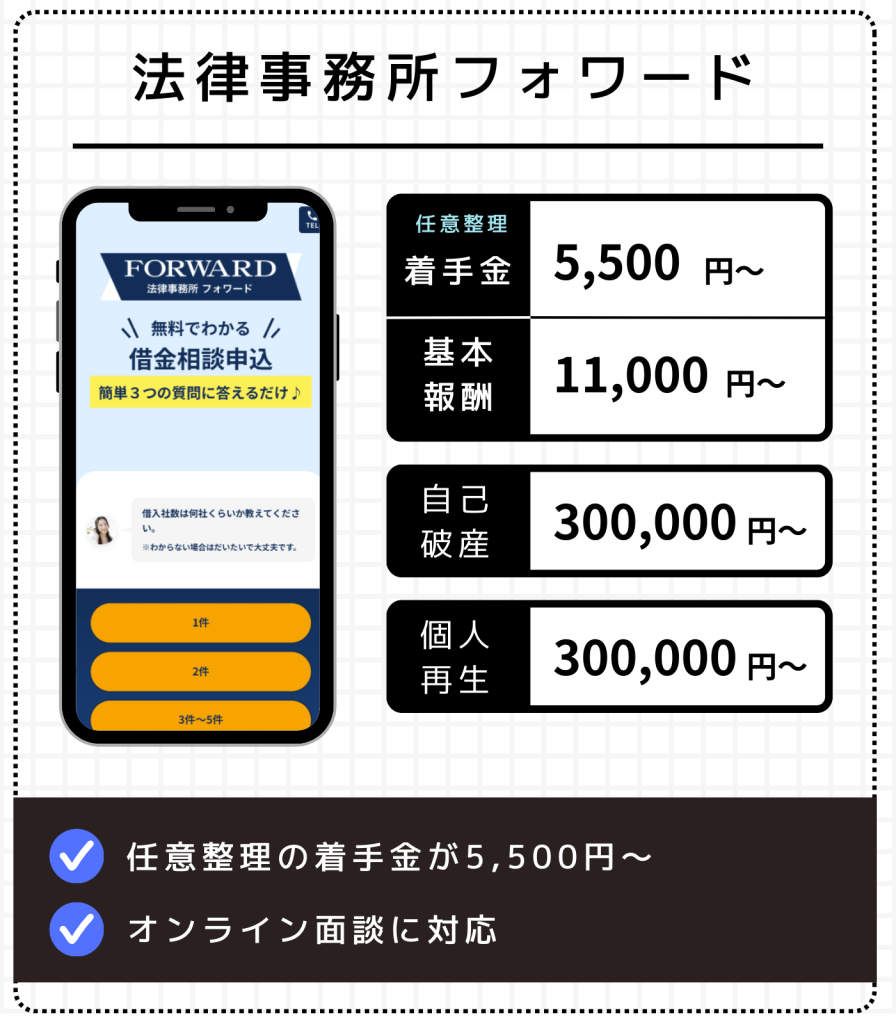

弁護士法人FORWARDジャパン

弁護士法人FORWARDジャパンは弁護士対応となりますので、難しい案件も対応可能です。それでいて費用も抑えて対応してもらえるのでおすすめです。

- 任意整理の費用が安い(任意整理の着手金は業界最安クラス)

- 借金相談はオンライン面談が可能

| 相談料 | 無料 |

| 着手金 | 債権者1社あたり5,500円~ |

| 基本報酬(解決報酬) | 債権者1社あたり11,000円~ |

| 減額報酬 | 減額できた金額に対して11% |

| 自己破産 | 300,000円~ |

| 個人再生 | 300,000円~ |

| 全国対応 | ◯ |

| 支店数(本店所在地) | 1(東京) |

| 公式サイト | https://forward-law.jp/ |

弁護士法人五常

弁護士法人五常は金融の問題解決を専門に長年従事してきた弁護士が対応する事務所ですので、個人の融資に関わる借金問題解決を得意としています。

任意整理を念頭に解決を検討しますが、自己破産や個人再生についても最適な解決方法を検討してもらえます。

- 着手金と報酬金はそれぞれ11,000円で相談可能

- 債務整理や交通事故など身近な法律問題の解決実績多数

| 相談料 | 無料 |

| 着手金 | 債権者1社あたり11,000円~ |

| 基本報酬(解決報酬) | 債権者1社あたり11,000円~ |

| 減額報酬 | 減額できた金額に対して11% |

| 自己破産 | 330,000円~ |

| 個人再生 | 330,000円~ |

| 全国対応 | ◯ |

| 支店事務所 | 東京(本店) |

| 公式サイト | https://lapis-lawoffice.com/ |