アコムへの返済が難しくなり、生活に不安を感じている方は多いのではないでしょうか。

毎月の返済に追われる日々から解放されたいと考えるのは、決して特別なことではありません。

本記事では、アコムを利用されている方が自己破産で免責を受けるための条件や手続きの流れ、事前に確認すべき注意点をわかりやすくまとめています。

借金問題を解決する第一歩として、ぜひ参考にしてください。

アコムの借入金は自己破産によって支払い義務が免除される

アコムからの借金が膨らんで返済の目処が立たない……

そんな状況に追い込まれたとき、自己破産という選択肢が頭をよぎる方も少なくありません。結論からいえば、アコムを含む消費者金融からの借入金は、自己破産の手続きによって返済義務を免除される可能性があります。

では、どのような条件を満たせば借金がゼロになるのでしょうか。また、すべての債務が対象となるのか、手続きにはどのような注意点があるのでしょう。

ここでは、アコムの借金を自己破産で整理する際に知っておくべきポイントを詳しく解説していきます。

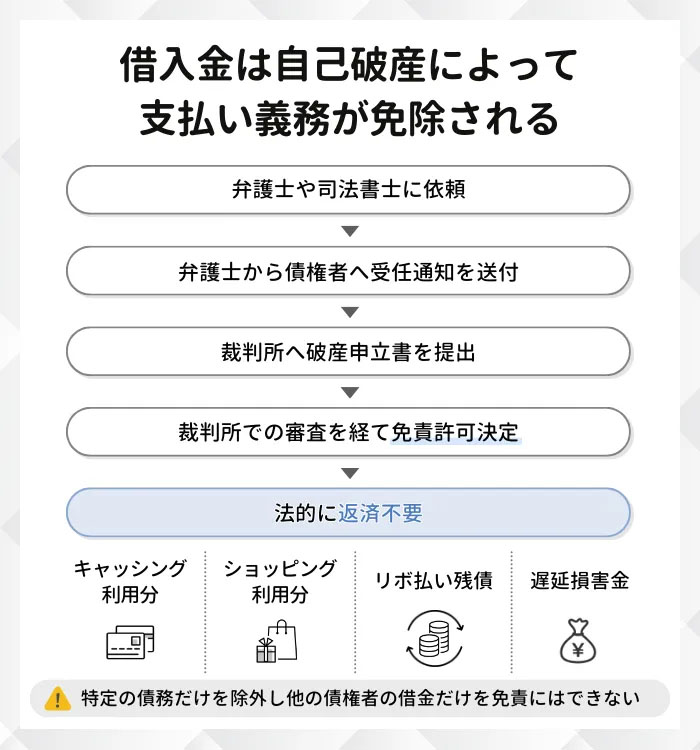

裁判所から免責許可決定を受けると法的に返済が不要になる

自己破産で借金がゼロになるかどうかは、最終的に裁判所から「免責許可決定」を受けられるかにかかっています。

裁判所が債務者の返済義務を法的に免除すること。

破産法に基づく正当な救済制度であり、経済的に行き詰まった方が生活を立て直すための法的手段。

破産手続きを経て免責許可決定が確定すると、アコムからの借入金を含む対象債務について、一切の返済義務がなくなります。

- 「支払不能」の状態であることが前提(詳細は後述)

- 免責不許可事由に該当しないこと(または裁量免責が認められること)

手続きの流れとしては、まず弁護士や司法書士に依頼して受任通知を債権者に送付し、その後裁判所へ破産申立書を提出します。裁判所での審査を経て、問題がなければ免責許可決定が出されるという流れになります。

キャッシングだけでなくショッピング利用分も整理の対象となる

アコムといえばキャッシング(現金の借入れ)のイメージが強いかもしれませんが、自己破産では貸金業者からの借入れ全般が整理対象になります。

クレジットカードのショッピング利用分も「信用取引による債務」として免責対象に含まれます。つまり、アコムで借りたお金だけでなく、カードで購入した商品の支払い残高も自己破産の手続きで整理できるのです。

- アコムからのキャッシング利用分

- アコムACマスターカードのショッピング利用分

- リボ払いやボーナス払いの残債

- 延滞によって発生した遅延損害金

【注意点】

ショッピングで購入した高額商品(たとえば家電やブランド品など)は、場合によっては破産財団に組み入れられ、換価・処分の対象になる可能性があります。

アコムのみを除外して他の借金だけを整理することはできない

自己破産の手続きにおいて、よく勘違いされるのが「特定の債権者だけを対象外にできるのでは」という点です。

残念ながら、自己破産ではアコムだけを除外して他の債権者の借金だけを免責してもらうことはできません。

同一順位において配当をすべき破産債権については、それぞれその債権の額の割合に応じて、配当をする。

破産法に「債権者平等の原則」が定められており、すべての債権者を公平に扱うことが求められています。

たとえば「アコムには迷惑をかけたくないから返済を続けたい」「友人からの借金だけは返したい」といった希望があっても、自己破産の手続きではすべての債務を申告しなければなりません。一部の債権者にだけ優先的に返済する行為(偏頗弁済)は、免責不許可事由に該当する可能性もあります。

自己破産でアコムの借金をゼロにするための条件

アコムからの借金を自己破産で免責してもらうには、いくつかの法的な条件をクリアする必要があります。

「借金があれば誰でも自己破産できる」というわけではなく、裁判所は申立人の状況を審査したうえで免責の可否を判断するからです。

ここでは、免責を受けるために必要な条件と、免責されない債務について説明します。

支払不能の状態であると裁判所に認められること

自己破産が認められるための最も基本的な条件は、「支払不能」の状態にあることです。

破産法第2条11項では、支払不能について「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態」と定義しています。

破産法における「支払不能」の状態とは、簡単にいえば「今後の収入や保有財産をもってしても、借金を返済し続けることができない状態」です。裁判所は以下の3つの要素を総合的に判断します。

- 支払能力を欠く

-

収入・財産・信用などから返済原資を確保できない

- 弁済期にある債務

-

すでに返済期限が来ている借金について判断される

- 一般的かつ継続的

-

一時的な資金難ではなく、将来にわたって返済困難

たとえば毎月の返済額が収入を大きく上回っている場合や、新たな借入れで返済を繰り返している「自転車操業」の状態にある場合は、支払不能と判断されやすいといえます。

一方、換金できる財産を持っている場合や、近い将来に収入が増える見込みがある場合などは、支払不能とは認められない可能性があります。

税金や養育費などの非免責債権は手続き後も支払い義務が残る

自己破産で免責許可決定を受けても、すべての支払い義務が消えるわけではありません。破産法第253条では「非免責債権」として、免責の効力が及ばない債権が定められています。

- 租税等の請求権

-

住民税・所得税・固定資産税・国民健康保険料・国民年金保険料など

- 養育費・婚姻費用

-

離婚後の養育費、夫婦間の扶養義務に基づく支払い

- 損害賠償請求権

-

悪意による不法行為、故意・重過失による生命・身体への加害

- 罰金等

-

刑事罰としての罰金や過料

アコムからの借入金自体は非免責債権に該当しないため、免責許可が下りれば返済義務はなくなります。

しかし、税金や養育費を滞納している方は要注意です。これらの債務は自己破産をしても免除されず、手続き終了後も支払い続ける必要があります。むしろ自己破産によって他の借金がなくなれば、非免責債権の返済に資金を回せるようになるという考え方もできます。

免責許可が下りない免責不許可事由とは

自己破産を申し立てても、必ず免責が認められるとは限りません。

破産法第252条第1項には「免責不許可事由」として、裁判所が免責を許可しない事由が定められており、免責不許可事由に該当する場合、借金の返済義務が免除されない可能性があります。

ただし、該当するからといって絶対に自己破産できないわけではなく、裁判所の裁量で免責が認められるケースも少なくありません。

借金の主な原因がギャンブルや浪費の場合は許可が下りない可能性がある

最もよく問題になる免責不許可事由が、「浪費又は賭博その他の射幸行為」によって著しく財産を減少させたり、過大な債務を負担した場合です(破産法252条1項4号)。

努力や対価に見合わない「偶然の利益」や「まぐれ当たり」を求めて財産を投じる行為のこと

- パチンコ、競馬、競輪などのギャンブルによる借金

- 収入に見合わない高額な買い物や娯楽への支出

- FXや株式の投機的な取引による損失

- ホストクラブやキャバクラでの過度な遊興費

ただし「浪費やギャンブルが原因だから絶対に免責されない」というわけではありません。裁判所は借金の経緯や反省の程度、生活再建への意欲などを総合的に考慮します。実際には、裁量免責によって多くのケースで免責が認められています。

クレジットカード現金化や闇金利用など不誠実な行為は問題視される

破産手続きの開始を遅らせる目的で、不利益な条件での借入れや、商品の換金行為を行った場合も免責不許可事由に該当します(破産法252条1項2号)。

- クレジットカードのショッピング枠で商品券やギフト券を購入し、安価で換金する

- 返済できないと分かっていながら新たな借入れをする

- 闇金など違法な貸金業者から借り入れる

- 虚偽の収入証明を提出して融資を受ける

これらの行為を「破産手続開始の原因となる事実があることを知りながら」行われた場合、特に厳しく見られます。

また、財産隠しや虚偽の債権者名簿の提出も重大な免責不許可事由です。自己破産では、保有している財産や負債のすべてを正直に申告しなければなりません。

特定の債権者にだけ返済する偏頗弁済も不許可の対象になる

先ほども触れましたが、「偏頗弁済(へんぱべんさい)」は免責不許可事由のひとつです(破産法252条1項3号)。

特定の債権者にだけ優先して返済すること

- 弁護士に自己破産を依頼した後、親族からの借金だけを返済する

- 勤務先から借りたお金を、他の債権者への返済を止めてから優先的に返す

- 友人からの借金は自己破産に含めず、完済してから手続きを始める

前述の通り自己破産には「債権者平等の原則」があり、すべての債権者を公平に扱わなければなりません。

親しい人に迷惑をかけたくないという気持ちは理解できますが、偏頗弁済をすると免責が認められないリスクがあるだけでなく、支払った金銭が否認権の行使によって取り戻される可能性もあります。

裁量免責によって事情を考慮されれば借金がなくなるケースもある

免責不許可事由に該当していても、すべてのケースで免責が受けられないわけではありません。破産法第252条第2項では、裁判所が諸般の事情を考慮して「裁量免責」を認めることができると規定しています。

- 免責不許可事由の程度や悪質性

- 破産に至った経緯や生活状況

- 破産者の反省の程度と更生への意欲

- 手続きへの協力姿勢

2023年日本弁護士連合会「破産事件及び個人再生事件記録調査」によると、自己破産事件における「免責不許可決定」は全体の0.08%です。この数字からもほとんどのケースで免責が認められていることが分かります。

ギャンブルや浪費が原因であっても、真摯に反省し、手続きに誠実に協力していれば、裁量免責が認められる可能性は十分にあります。

ただし、裁量免責が認められるかどうかの判断は個別のケースによって異なります。免責不許可事由がある場合は、経験豊富な弁護士に相談することをおすすめします。

アコムの借金で自己破産を検討すべき判断基準

自己破産したほうがよいのか、それとも他の方法があるのか……

この判断は非常に難しい問題です。

自己破産には借金がゼロになるという大きなメリットがある一方、信用情報への影響や一定の財産処分などのデメリットもあります。

ここでは、自己破産を検討すべき具体的な目安を紹介します。

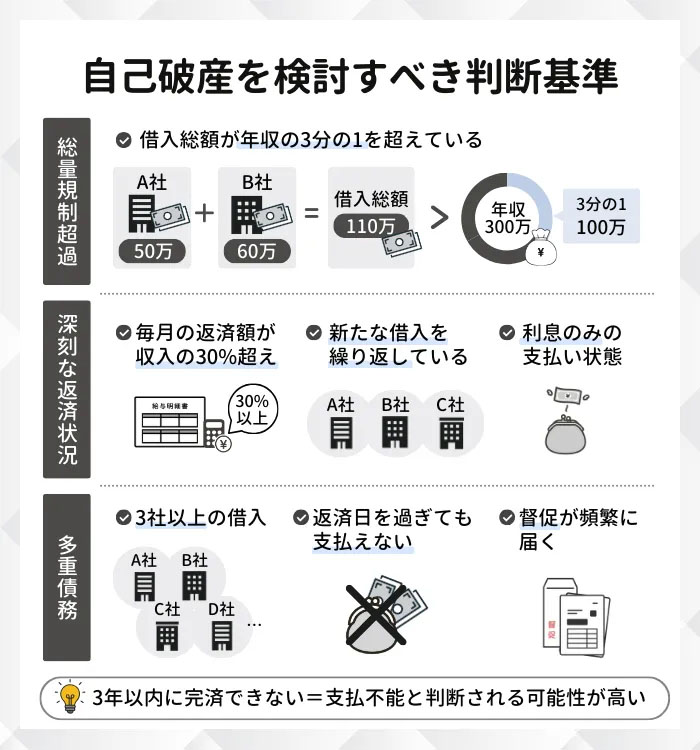

借入総額が年収の3分の1(総量規制)を超えている

自己破産を検討する一つの目安として、「借入総額が年収の3分の1を超えている」という基準があります。これは貸金業法で定められた「総量規制」に関連しています。

貸金業者が個人に対して年収の3分の1を超える貸付けを原則禁止するルール

つまり、法律上「これ以上借りると返済が難しくなる可能性が高い」とされるラインが年収の3分の1となる

たとえば年収300万円の方の場合、100万円を超える借入れがあると総量規制を超えた状態です。この状態では新規の借入れも困難になり、返済がさらに厳しくなる悪循環に陥りやすくなります。

ただし、総量規制は消費者金融やカードキャッシングが対象であり、銀行のカードローンや住宅ローンは含まれません。自己破産を検討する際は、すべての借入れ状況を把握することが大切です。

借入額100万円以上で年収300万円以下の状況にある

日本弁護士連合会の調査によると、自己破産をした方の借金額で最も多いのは「100万円~200万円」(16.38%)、次いで「200万円〜300万円」(13.46%)です。

一般的に、借入額が100万円以上あり、年収が300万円以下の場合は、返済が相当厳しい状況といえます。特に次のような状態であれば、自己破産を真剣に検討すべきでしょう。

- 毎月の返済額が収入の30%を超えている

- 返済のために新たな借入れを繰り返している

- 利息の支払いだけで精一杯で、元金が減らない

- 生活費を切り詰めても返済が追いつかない

複数の貸金業者から借入があり毎月の返済が追いつかない

いわゆる「多重債務」の状態にある場合も、自己破産を検討すべきサインです。

複数の貸金業者から借入れがあると、それぞれの返済日や返済額の管理が難しくなります。また、A社への返済のためにB社から借り、B社への返済のためにC社から借りる——という自転車操業に陥りやすくなります。

- 3社以上の貸金業者から借入れがある

- 借入先や借入総額を正確に把握できていない

- 返済日を過ぎても支払えないことがある

- 督促の電話や手紙が頻繁に届く

こうした状態が続くと、精神的なストレスも大きくなります。

アコムの借金を自己破産で進める際の流れ

自己破産の手続きは複雑に思えるかもしれませんが、弁護士や司法書士に依頼すれば、基本的にはその指示に従って必要書類を準備し、手続きを進めていくことになります。

ここでは、アコムの借金を自己破産で整理する場合の具体的な流れを説明します。

弁護士や司法書士から受任通知が届いた時点で督促はストップする

自己破産の手続きで最初に行われるのが、弁護士や司法書士から債権者への「受任通知」の送付です。

弁護士や司法書士などの専門家が依頼者の代理人となり、債務整理の手続きを開始することを債権者に知らせる書面

受任通知が届くと、アコムを含む貸金業者からの直接の取立てや督促がストップします。

この効力は貸金業法第21条1項9号に基づいています。受任通知を受け取った貸金業者は、正当な理由がない限り、債務者本人に対して電話・訪問・郵便などの方法で直接取立てを行うことが禁止され、違反した場合は刑事罰(2年以下の懲役または300万円以下の罰金)の対象にもなります。

但し、受任通知で止められるのは「直接の取立て」であり、裁判手続き(訴訟や支払督促)まで止めることはできません。すでに訴訟を起こされている場合は、速やかに破産申立てを行う必要があります。

申立書類の準備から裁判所への提出までにかかる期間

受任通知送付後は、破産申立てに必要な書類の準備を進めます。弁護士への依頼から裁判所への申立てまでには、通常2〜3ヶ月程度かかります。

- 破産申立書、陳述書

- 債権者一覧表

- 財産目録

- 家計収支表(直近2ヶ月分)

- 住民票、戸籍謄本

- 給与明細書、源泉徴収票

- 通帳のコピー(過去2年分)

- 保険証券、車検証などの資産に関する書類

書類の収集に時間がかかる場合もあるため、早めに動き始めることが大切です。

裁判所へ申立てを行うと、書類の審査を経て破産手続開始決定が出されます。

東京地方裁判所では「即日面接」という制度があり、弁護士が申立てを行った場合、申立て当日から数日以内に裁判官との面接が行われ、迅速に手続きが進められます。

同時廃止事件と管財事件で手続きの流れが異なる

自己破産の手続きには「同時廃止事件」と「管財事件」の2種類があり、どちらになるかによって手続きの流れや期間が大きく異なります。

- 同時廃止事件

-

破産者に処分すべき財産がほとんどなく、免責不許可事由にも該当しないことが明らかな場合に適用されます。破産手続開始決定と同時に破産手続きが終了(廃止)するため「同時廃止」と呼ばれます。

- 管財事件

-

一定の財産がある場合や、免責不許可事由の調査が必要な場合に適用されます。裁判所が選任した破産管財人が財産の調査・換価を行います。

- 同時廃止事件と管財事件の比較表

-

裁判所への予納金 申立て~免責確定の期間 破産管財人 同時廃止事件 1〜5万円程度 3〜4ヶ月程度 選任されない 管財事件 少額管財:20万円程度

通常管財:50万円以上6ヶ月〜1年程度 選任される

日本弁護士連合会の調査によると、個人の自己破産のうち約7割が同時廃止事件として処理されています。アコムからの借入れのみで、特に高額な財産がなければ、同時廃止で手続きが進む可能性が高いでしょう。

債権者集会でアコムが異議を申し立てるケースは極めて稀である

管財事件となった場合、破産手続開始決定から2〜4ヶ月後に「債権者集会」が開催されます。

債権者に対して破産者の財産状況や手続きの進捗を報告し、意見を聴取する場

「債権者集会」と聞くと、多くの債権者が詰めかけて厳しく追及される様子を想像するかもしれません。しかし実際には、アコムのような消費者金融やクレジットカード会社が債権者集会に出席することは稀です。

銀行や消費者金融は多くの顧客を抱えているため、個人の破産事件にいちいち出席して異議を申し立てることは通常ありません。そのため、債権者が誰も出席しない状態で債権者集会が進むことも珍しくなく、所要時間は5〜10分程度で終わることが多いです。

債権者集会で異議が申し立てられる可能性があるのは、個人的な貸し借り(友人・親族など)がある場合です。アコムからの借入れだけであれば、債権者集会で問題が生じることはほとんどないと考えてよいでしょう。

免責に問題がなければ、債権者集会の約1週間後に免責許可決定が出され、その約1ヶ月後に確定します。確定をもって、アコムからの借金を含む対象債務の返済義務が正式に免除されます。

自己破産にかかる費用と期間の目安

自己破産にはどのくらいの費用がかかるのだろう…

手続きにどれくらいの期間がかかるのだろう…

自己破産を検討する際、上記のように費用や期間について気になる方が多いのではないでしょうか。

自己破産の費用は手続きの種類によって大きく異なり、同時廃止で数万円程度で済む場合もあれば、管財事件になり50万円以上かかることもあります。

また、弁護士に依頼する場合は別途30〜60万円程度の費用が発生するため、事前にしっかりと把握しておくことが大切です。ここでは、裁判所への予納金と弁護士費用について詳しく解説していきます。

裁判所へ納める予納金は手続きの種類で金額が異なる

自己破産の手続きでは、裁判所へ納める予納金が必要になりますが、手続きの種類によって総額が大きく変わります。

手続きを進めるために裁判所へ納付する費用のこと

- 収入印紙代

- 郵便切手代

- 官報公告費

- 引継予納金など

| 同時廃止事件 | 東京地方裁判所では約12,000円~20,000円程度が目安 | |

|---|---|---|

| 管財事件 | 弁護士へ依頼 | 少額管財適応:20万円程度が目安 |

| 司法書士へ依頼 本人申立て | 通常管財:負債額5,000万円未満の個人の場合でも50万円程度が目安 | |

なお、同時廃止か管財事件かは、破産者に一定額以上の財産があるかどうか、免責不許可事由に該当するかどうかなどを踏まえて裁判所が決定します。

ギャンブルや浪費が原因で借金が増えた場合は、調査が必要となるため管財事件になる可能性が高くなります。

弁護士費用の相場と分割払いに対応している事務所の選び方

自己破産を弁護士に依頼した場合、費用の相場は30万円〜60万円程度です。

この費用には相談料・着手金・報酬金などが含まれており、事務所によって料金体系は異なります。着手金は30万円程度から、報酬金は20万円程度からが一般的ですが、同時廃止か管財事件かによっても変動します。

「借金で苦しいのに費用を払えるのか」と不安に感じる方も多いでしょうが、多くの弁護士事務所では分割払いに対応しています。

弁護士に自己破産を依頼すると受任通知が送付され、その時点で債権者からの督促がストップするため、これまで返済に充てていたお金を費用の積立てに回すことができます。分割払いの回数は事務所によって異なりますが、12回程度まで対応してくれるケースもあります。

- 初回相談が無料か

- 費用の内訳が明確か

- 分割払いの条件

- 法テラスの利用が可能か

法テラスを利用すれば弁護士費用の立替えを受けることも可能で、生活保護受給中の場合は費用が免除されるケースもあります。

自己破産で生じる生活や周囲への影響

自己破産が周囲にバレるのでは…

自己破産をしても仕事を続けられるのか…

自己破産を検討している方の中にはこのような不安を抱える方も少なくありません。自己破産は借金の返済義務を免除してもらえる強力な手続きですが、その一方で生活にさまざまな影響が生じます。

ここでは、信用情報への影響から職業制限、保証人への影響まで、自己破産によって生じる具体的な影響について詳しく解説します。

正しい知識を持つことで、不安を解消し、適切な判断ができるようになるでしょう。

信用情報機関に事故情報が5〜7年登録されローンが組めなくなる

自己破産をすると、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。日本には3つの信用情報機関があり、それぞれ登録期間が異なります。

| 信用情報機関名 | 主な加盟団体 | 登録期間 |

|---|---|---|

| CIC | クレジットカード会社・信販会社 | 免責確定(または破産手続き開始)から5年間 |

| JICC(日本信用情報機構) | 消費者金融 | 免責確定(または破産手続き開始)から5年間 |

| KSC (全国銀行個人信用情報センター) | 銀行・信用金庫 | 破産手続き開始から7年間 官報情報として |

全国銀行個人信用情報センター(KSC)は、以前登録機関を10年間としていましたが、2022年11月から7年間に短縮されました。とはいえ、銀行カードローンや住宅ローンの審査は、消費者金融やクレジットカードの審査よりも長期間影響を受ける可能性があります。

事故情報が登録されている期間中は、新たなローンやクレジットカードの審査に通りにくくなります。また、スマートフォンの分割購入や賃貸物件の契約にも影響が出る場合があります。

ただし、登録期間が経過すれば情報は削除されるため、その後は通常どおり審査を受けることができます。

一定の価値を超える財産は換価処分されて債権者へ配当される

自己破産では、一定の価値を超える財産は換価処分(売却して現金化)され、債権者への配当に充てられます。

ただし、すべての財産を失うわけではなく、「自由財産」として手元に残せるものもあります。破産法では、99万円以下の現金と差押禁止財産(生活に必要な家財道具など)は自由財産として認められています。

東京地方裁判所の運用では、残高20万円以下の預貯金、見込額20万円以下の生命保険解約返戻金、処分見込額20万円以下の自動車なども、自由財産の拡張が認められるケースがあります。つまり、これらの財産であれば手元に残せる可能性が高いということです。

一方、持ち家や高価な自動車、高額な解約返戻金のある生命保険などは処分対象となります。ただし、同時廃止となる場合は財産処分の手続き自体が行われないため、結果的に財産を維持できることもあります。

官報に掲載されるが家族や勤務先に知られる可能性は低い

自己破産をすると、国の機関紙である「官報」に氏名や住所が掲載されます。掲載されるタイミングは、破産手続開始決定時と免責許可決定時の2回です。

法律、政令、条約などの公布や、行政機関の告示・公告、人事異動、会社・裁判所の法定公告を掲載し、国民に周知する「国の公報紙」

「官報に載ると周囲にバレるのでは」と心配する方も多いですが、実際にはほとんど心配する必要はありません。

官報は政府が発行する公的な機関紙ですが、一般の方が日常的に目にする機会はほぼありません。主に金融機関の与信担当者、市役所の税務担当者、法律関係の専門家などが業務上確認する程度です。友人や同僚、近所の人が官報をチェックして自己破産を知るというケースは極めてまれです。

また、自己破産したことが戸籍や住民票に記載されることはありません。勤務先に連絡が入ることも原則としてないため、会社にバレる可能性も低いといえます。

手続き中は警備員や保険外交員など一部の職業に就けなくなる

自己破産の手続き中は、「資格制限」により一定の資格や職業に制限がかかります。

自己破産手続きの開始決定により、一定期間、特定の職業や資格の取得・登録ができなくなり、その職に就けなくなる制度

債権者の保護や社会的信用を維持する目的で、主に各資格法に基づいて設けられている

破産手続開始決定から免責許可決定が確定するまでの期間(通常3〜6ヶ月程度)に適用されます。

- 弁護士

- 司法書士

- 税理士

- その他士業

- 警備員

- 生命保険募集人(保険外交員)

- 宅地建物取引士

- 証券外務員、など

これらの職業に就いている場合は、破産手続き中は業務を行うことができなくなります。

ただし、この制限は免責許可決定が確定すれば解除されます(これを「復権」といいます)。そのため、永久に仕事を失うわけではありません。

保証人がいる場合は保証人に請求が行くため事前の相談が必要

自己破産で借金の返済義務が免除されるのは、あくまで破産者本人に対してのみです。保証人や連帯保証人がいる場合、債権者は保証人に対して残債務の一括請求を行う権利があります。これは自己破産の重要なデメリットの一つです。

主債務者が自己破産をすると、保証人は期限の利益を失い、残りの借金全額を一括で請求されることになります。

分割払いを希望する場合は、改めて債権者と交渉する必要があります。保証人が支払いきれない場合は、保証人自身も債務整理を検討せざるを得ないケースがあります。

このため、保証人がいる借金がある場合は、自己破産を申し立てる前に必ず保証人に連絡し、事情を説明しておくことが大切です。保証人に迷惑をかけたくないという理由で自己破産をためらう方もいますが、そのまま返済を続けられなくなれば結局保証人に請求が行くことになります。

早めに相談することで、保証人も対策を講じる時間が確保できます。

自己破産後はアコムや三菱UFJグループから借入できなくなる

アコムからの借金を自己破産で免責にした場合、その後アコムから再び借入れをすることは非常に困難です。

これは信用情報機関の事故情報だけでなく、アコム独自の「社内ブラック」に記録が残るためです。さらに、アコムは三菱UFJフィナンシャル・グループに属しているため、グループ会社での借入れにも影響が及ぶ可能性があります。

ここでは、社内ブラックの仕組みやグループ会社への影響について詳しく解説します。

アコム社内のブラックリストには半永久的に記録が残る

信用情報機関の事故情報は5〜7年で削除されますが、アコムをはじめとする金融機関には「社内ブラック」と呼ばれる独自の顧客データベースがあります。このデータベースには、自己破産をしたという事実が半永久的に記録され続けるとされています。

貸金業法施行規則第十七条により、貸金業者は契約に関する記録を最低10年間保存することが義務付けられています。しかし、実際には法定の保存期間を超えて、社内データとして顧客情報を保管し続ける企業がほとんどです。

そのため、自己破産から5年以上経過して信用情報機関の事故情報が消えたとしても、アコムでの再契約は極めて難しいと考えておくべきです。アコムの借金を自己破産で処理した方は、将来の借入れは別の金融機関を検討する必要があります。

三菱UFJ銀行の口座凍結リスクと事前にできる対策

アコムは三菱UFJフィナンシャル・グループの連結子会社であり、三菱UFJ銀行とは密接な関係にあります。そのため、アコムや三菱UFJ銀行からの借入れがある状態で自己破産の手続きを開始すると、三菱UFJ銀行の口座が凍結される可能性があります。

- 口座凍結のタイミングは、弁護士や司法書士から債権者に受任通知が届いた時点

- 凍結されると、口座からの引き出しや振込みができなくなる

- 凍結期間は一般的に1〜3ヶ月程度

- 保証会社による代位弁済が完了すると解除されるケースが多い

このリスクを回避するためには、自己破産の手続きを開始する前に以下の対策を講じておくことが重要です。

- 給与の振込先を別の銀行に変更する

- 公共料金やクレジットカードの引き落とし口座を変更する

- 口座残高を引き出して生活費を確保しておく

信用情報が回復した後もグループ会社の審査は通りにくい

信用情報機関の事故情報が削除されれば、理論上は新たな借入れやクレジットカードの申込みが可能です。

しかし、アコムの借金を自己破産した場合、三菱UFJフィナンシャル・グループ内では情報が共有されている可能性が高く、グループ会社での審査は通りにくいと考えられます。

- 三菱UFJ銀行

- 三菱UFJ信託銀行

- 三菱UFJニコス

- 三菱UFJモルガン・スタンレー証券など

上記金融機関で借入れやクレジットカードを申し込んだ場合、グループ内で共有された過去の情報により、審査に悪影響が出る可能性があります。自己破産後に新たな借入れが必要になった場合は、過去に取引のなかった金融機関を選ぶ方が良いでしょう。

また、まずは少額のクレジットカードを作成してクレジットヒストリー(信用履歴)を積み上げてから、徐々に大きな取引に進んでいくという方法も有効です。

自己破産後に利用できるデビットカードや家族カードの活用法

自己破産後はクレジットカードの新規発行が難しくなりますが、キャッシュレス決済ができなくなるわけではありません。デビットカードやプリペイドカード、家族カードなどを活用することで、日常生活の不便を軽減できます。

- デビットカード

-

デビットカードは、銀行口座の残高から即時引き落としされる仕組みのため、審査なしで発行できます。VISAやJCBのブランドが付いたデビットカードであれば、クレジットカードと同様にオンラインショッピングや店舗での決済に利用可能です。ほとんどの銀行で口座開設と同時に申込みができます。

- 家族カード

-

家族がクレジットカードを持っている場合は、家族カードを発行してもらう方法もあります。家族カードは本会員の信用で発行されるため、自己破産をした本人でも利用できます。ただし、利用金額は本会員に請求されるため、家族との信頼関係が重要です。

QRコード決済やスマートフォン決済サービスも、銀行口座からのチャージで利用できるため、信用情報に関係なく使えます。PayPayやd払い、楽天ペイなどを活用することで、キャッシュレス生活を維持することが可能です。

当然のことですが、キャッシュレス決済が可能だからといって使い過ぎないよう、同じ過ちを繰り返さないように心がけましょう。