アコムの返済日をうっかり過ぎてしまった!

そんな経験をした方、あるいはこれからそうなりそうで不安を抱えている方はおられませんか。

支払いを延滞すると何が起こるのか…

会社や家族にバレてしまうのか?

頭の中でいろいろな不安がぐるぐると回っているかもしれません。

結論からお伝えすると、延滞は放置すればするほど状況が悪化します。しかし、早めに対処すれば最悪の事態は避けられます。

この記事では、アコムを延滞した場合に起こることを時系列で解説するとともに、電話連絡や郵送物による周囲へのバレを防ぐ方法、そして延滞に気づいたときの具体的な対処法をお伝えします。

今まさに困っている方も、これから借入を検討している方も、ぜひ最後まで一読下さい。

アコムを延滞したら何が起こるのか時系列で解説

アコムの返済を延滞すると、段階的にさまざまな影響が生じます。「少し遅れただけ」と軽く考えていると、思わぬ事態に発展することもあります。

- 返済日の翌日から遅延損害金が発生し、追加借入が止められる

- その後、数日で督促の連絡が届く

- 督促後も2ヶ月以上放置すると信用情報に傷がつく

- さらに長期化すれば、一括請求や法的措置へと進む

ここでは、延滞後に起こることを時系列で詳しく見ていきましょう。どのタイミングでどんな対応が必要か、しっかり把握しておくことが大切です。

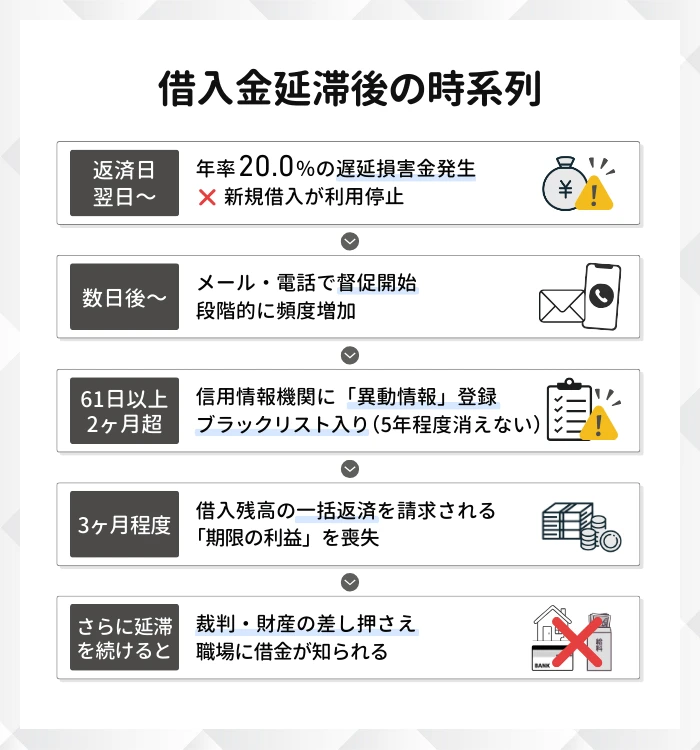

返済日の翌日から年率20.0%の遅延損害金が発生する

アコムの返済が1日でも遅れると、返済期日の翌日から通常の借入金利(年2.40%〜17.90%)よりも高い「年率20.0%の遅延損害金が発生」します。

借入残高 × 遅延損害金年率(20.0%) ÷ 365日 × 経過日数

たとえば借入残高が10万円で5日間延滞した場合、遅延損害金は約273円になります。「たった数百円か」と思うかもしれません。しかし、借入残高が100万円で30日間延滞すると、遅延損害金は約16,438円にもなります。

分割払い(リボ払いなど)の場合、遅延損害金は「滞納したその月の返済額」に対して発生するのが一般的ですが、アコムの場合、遅延損害金は「その月の返済額」ではなく「借入残高全体」に対して発生する点に注意が必要です。たとえ2万円の返済を滞納しただけでも、借入残高が100万円あれば100万円に対して年率20.0%が適用されます。延滞日数が長引けば長引くほど、支払う金額は確実に増えていきます。

追加借入が利用停止になるタイミングと再開の条件

返済日を過ぎて支払いの確認が取れないと、最短で翌日から新規借入ができなくなる可能性があります。追加借入が停止されるタイミングは明確には公表されていませんが、延滞中は基本的に新たな借入はできないと考えておいたほうがよいでしょう。

借入停止の理由は単純です。アコムとしては、返済されていない状態で追加融資をすれば、さらに回収できないリスクが高まるからです。

借入機能の再開には、延滞分の返済を完了させることが条件となります。ただし、返済後すぐに再開されるわけではなく、アコム側での確認が完了するまで数日かかるケースもあります。

なお、延滞を繰り返していると、返済しても借入機能が再開されない場合もあります。アコムとの信頼関係を維持するためにも、延滞は極力避けるべきです。

延滞数日でメールや電話による督促が届く

返済期日を過ぎて数日経つと、アコムから督促の連絡が届きはじめます。まずは登録しているメールアドレスや携帯電話へ返済督促の連絡が入ることになります。

最初の督促は、それほど厳しい内容ではありません。「返済期日が過ぎていますのでお支払いをお願いします」といった確認の連絡です。この段階で速やかに対応すれば、大きな問題にはなりません。

しかし、連絡を無視し続けると、督促の頻度や内容が厳しくなっていきます。メールや電話だけでなく、自宅への郵送物(督促状)が届くこともあります。

とはいえ、中身を見れば借金の督促であることは明らかです。同居する家族がいる場合、この段階でバレるリスクが高まります。

延滞2ヶ月以上で信用情報に異動情報が登録される

延滞が61日以上(約2ヶ月)続くと、信用情報機関に「異動情報」が登録されます。これがいわゆる「ブラックリスト入り」と呼ばれる状態です。

消費者金融やクレジットカードなどの支払いで、61日以上の延滞、債務整理、保証会社の代位弁済などの金融事故があった際に、個人信用情報機関に登録される事故情報のこと。異動情報=ブラックリスト。

信用情報機関には主にCIC、JICC、KSCの3つがあり、アコムはこれらの機関に加盟しています。一度異動情報が登録されると、その情報は加盟するすべての金融機関で共有されます。

- 新たなクレジットカードの作成ができなくなる

- 住宅ローンや自動車ローンの審査に通らなくなる

- 他社カードローンの新規契約ができなくなる

- スマートフォンの分割払いができなくなる場合がある

この異動情報は、完済してから5年程度は消えません。仮に完済まで3年かかれば、合計8年間も影響を受け続けることになります。

この期間は新たな借入審査にかなりの悪影響を与えますので、今後の人生設計に大きく関わる問題です。2ヶ月以内に何とかして延滞を解消することが、将来のためにも非常に大切になります。

延滞3ヶ月程度で残債の一括返済を請求される

延滞が3ヶ月程度に及ぶと、アコムから借入残高の一括返済を求められる可能性が高くなります。アコムの会員規約では、延滞によって「期限の利益」を喪失した場合は、残りの債務を一括請求できると定められています。

第12条(期限の利益の喪失)

会員が次のいずれかに該当する場合には、当社からの通知、催告がなくても当然に当社に対する債務について期限の利益を失い、残債務全額をただちに支払うものとします。

この段階では「催告書」という書面が届くこともあります。

これまでの督促よりも強い表現で返済を求める文書で、法的手段を取る前の最終通告という意味合いがある。

内容証明郵便で届く場合もあり、受け取りを拒否することはできない。

一括返済を求められる時点では、元金に加えて遅延損害金も積み重なっており、相当な金額になっているケースがほとんどです。放置すればするほど、状況は悪化していきます。

督促を無視し続けると裁判や給与差し押さえに発展する

催告書を無視し、さらに延滞を続けると、最終的には法的措置へと進みます。アコムが裁判所に「支払督促」を申し立て、それでも対応しなければ財産の差し押さえが執行される可能性があります。

借金や税金などの支払いを長期間延滞した際、債権者が裁判所や行政の権限を使って、債務者の財産(預貯金、不動産、給与など)を強制的に確保し、処分を禁止する法的手続き。

特に給与差し押さえが実行されると、勤務先に裁判所から通知が届きます。経理担当者や上司に、あなたがアコムへの返済を滞納していることが知られてしまうのです。仕事を続けにくくなる可能性もあり、精神的なダメージは計り知れません。

差し押さえを避けるためにも、督促が届いた段階で必ず対応してください。

アコムからの督促電話の連絡で勤務先や家族にバレるリスクと対策

延滞すると、アコムから督促の連絡が届きます。ここで気になるのは「職場や家族にバレないか」という点ではないでしょうか。

結論としては、本人にきちんと連絡が取れている限り、いきなり職場や自宅に電話されることはありません。しかし、連絡を無視し続けると話は変わってきます。

ここでは、督促によって周囲にバレるリスクとその対策について解説します。

携帯電話への連絡を無視すると自宅や職場に電話がかかる

アコムからの督促連絡は、まず契約時に登録した携帯電話にかかってきます。この段階で電話に出るか、折り返し連絡をすれば、自宅や職場に電話がいくことはありません。

問題は、携帯電話への連絡を何度も無視した場合です。本人と連絡が取れないと判断されると、アコムは自宅の固定電話や勤務先に連絡を入れることがあります。

貸金業法では、正当な理由なく勤務先に連絡することは制限されていますが、「本人と連絡が取れない」という状況は正当な理由に該当します。つまり、携帯電話を無視し続けることで、かえって家族バレや職場バレのリスクを高めてしまうのです。

督促の電話がかかってきたら、怖くても必ず対応しましょう。返済のめどを伝えるだけでも、状況は改善します。

担当者の個人名でかけられる電話のプライバシー配慮

仮に職場に電話がかかってきたとしても、アコムは利用者のプライバシーに配慮した対応を行っています。

具体的には、電話をかける際に「アコム」とは名乗らず、担当者の個人名で連絡をします。たとえば「山田と申しますが、〇〇さんはいらっしゃいますか」といった形です。

用件を聞かれても、カードローンや借金に関する内容であることは伝えません。本人が電話口に出てはじめて、返済についての話をします。

そのため、職場の同僚が電話を受けただけで「アコムからだ」とバレる可能性は低いといえます。とはいえ、見知らぬ個人名からの電話を不審に思われる可能性はゼロではありません。余計な心配を避けるためにも、携帯電話への連絡にはきちんと対応しておくことが大切です。

自宅に届く督促状などの郵送物で同居人に知られる可能性

電話連絡だけでなく、延滞が続くと自宅に郵送物が届くこともあります。督促状や催告書などがその代表例です。

アコムからの郵送物は、差出人名が「ACサービスセンター」となっており、一見するとアコムからの郵便とはわかりませんが、インターネットで「ACサービスセンター」と検索すればアコムであることがわかってしまいます。

同居する家族が郵便物を受け取り、中身を確認される可能性もあります。封を開けられれば、借金の存在や延滞の事実は一目瞭然です。

郵送物によるバレを防ぐ最も確実な方法は、延滞しないことです。期日どおりに返済していれば、督促状が届くことはありません。

電磁的交付サービスの活用による郵送物の回避方法

通常の利用明細や契約書類については、アコムの「電磁交付」サービスを利用することで郵送を回避できます。

契約書や明細書など法律で定められた書面を、紙媒体の郵送ではなく、メール、公式サイト(マイページ)、アプリ、CD-ROMなどの「電磁的な方法」で提供・交付すること

アコムの電磁交付は、各書類をマイページ上で確認できる方法のため、電磁交付に登録することで以下の書類を自宅に郵送されることがなくなります。

- 契約に関する書類

- 借入や返済の利用明細書

本サービスの対象となる書面は、次の各号のいずれかに該当する書面とします。ただし、アコム株式会社(以下「当社」という。)の店頭窓口、当社ATMもしくは提携ATMにおいて、または郵送その他の方法で、既に交付された書面については、本サービスの対象から除外するものとします(以下本サービスの対象となる書面を総称して「対象書面」という。)。

(1)カードローンの利用に関して貸金業法に基づき交付される「貸付明細書」等の書面

(2)ショッピング等の利用に関して割賦販売法に基づき交付される「カードご利用明細書」等の書面

(3)前二号に定めるもののほか、会員等に交付される書面(当社が別途指定したもの)

登録はマイページの「書面の受取方法(登録・変更)」から行えます。すでにアコムを利用中の方も、まだ登録していなければ今すぐ設定しておくことをおすすめします。

ただし、延滞による督促状については電磁交付の対象外です。携帯電話への連絡を無視し続ければ、督促状は郵送されてしまいます。

電磁交付はあくまで通常時の郵送物対策であり、延滞時の対策にはならない点に注意してください。

アコムの延滞に気づいたらすぐにやるべき対処法

「返済日を過ぎてしまった」と気づいたら、できるだけ早く行動することが大切です。延滞期間が短ければ短いほど、遅延損害金は少なく済みますし、信用情報への影響も避けられます。

ここでは、延滞に気づいたときにすぐ実行できる具体的な対処法を紹介します。

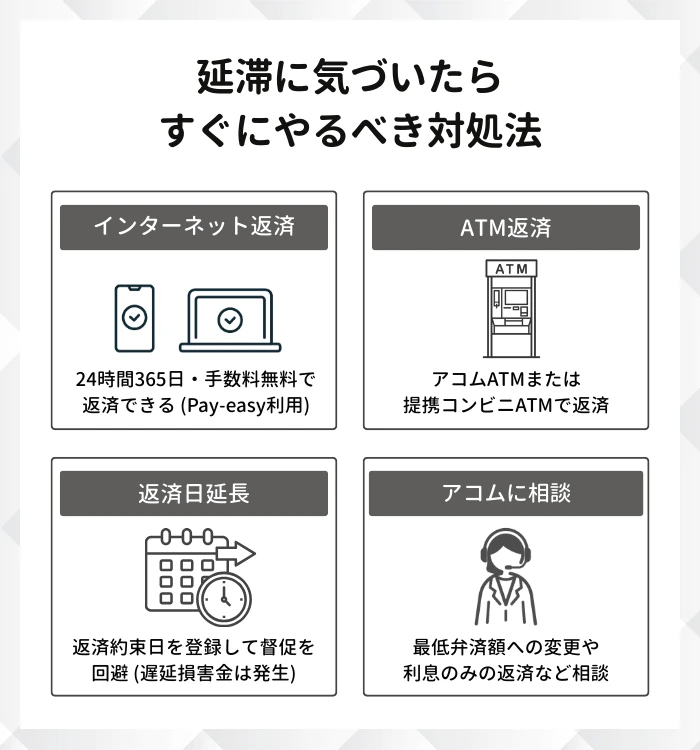

インターネットやスマホアプリで即時に未払い分を入金する

最も手軽で、手数料もかからない方法がインターネット返済です。アコムはPay-easy(ペイジー)を利用したインターネット返済に対応しており、24時間365日、いつでも返済が可能です。

- アコムのマイページにログインする

- 「インターネットで返す」を選択する

- 返済金額を入力して「金融機関でお手続きを進める」をクリックする

- 利用する金融機関のインターネットバンキングにログインする

- 決済口座を選択し、支払いを実行する

手続き完了後、通常30分程度で返済が反映されます。手数料は無料です。インターネット返済を利用するには、事前にインターネットバンキングの口座を開設しておく必要があります。

三菱UFJ銀行、りそな銀行、楽天銀行など多くの金融機関に対応していますが、一部対応していない金融機関もあるため、事前にアコム公式サイトで確認しておきましょう。

アコムATMや提携コンビニATMで支払う手順

現金で返済したい場合は、アコムATMまたは提携コンビニATMを利用できます。

| アコムATM | 提携コンビニATM※ | |

|---|---|---|

| 利用手数料 | 無料 | 返済額10,000円以下:110円 返済額10,001円以上:220円 |

| 営業時間 | 原則24時間 (年中無休) | 原則24時間 (年中無休) |

| 返済方法 | ローンカードを挿入 「ご入金(返済)」を選択 現金を入金 | ローンカードを挿入 画面の案内に従って操作 |

※セブン銀行ATM・ローソン銀行ATM・イーネットATMなど。毎週月曜1:00~5:00:定期メンテナンス。各社ATMごとに固定停止時間がある場合あり

セブン銀行ATMとローソン銀行ATMでは、スマホアプリ「myac」を使ってカードレスで返済することも可能です。ATMに表示されるQRコードをアプリで読み取り、画面の案内に従って操作します。

提携ATMは手数料がかかりますが、近くにアコムATMがない場合や、急いで返済したい場合に便利です。

マイページや自動音声応答で返済約束日を延長する

すぐに返済できない場合は、返済約束日を登録しておくことで督促を回避できます。

- マイページからの手続き

-

返済期日を過ぎると、マイページの「お知らせ」に「次回のお支払期日に関するお知らせです。」という通知が届きます。そこから支払い約束日を設定できます。本来の返済日から10日以内であれば設定可能です。

約束日を登録しておけば、その日までは督促の電話や郵送物を避けられる可能性が高くなります。ただし、遅延損害金の発生は防げません。約束日を登録しても、返済期日の翌日から遅延損害金は発生し続けます。

- 電話での手続き

-

アコム総合カードローンデスク(0120-629-215)に電話して、返済日の変更を相談することもできます。受付時間は平日9:00〜18:00です。自動音声での案内に従って手続きできる場合もありますが、延長日数や状況によってはオペレーターとの相談が必要になることもあります。

アコム総合カードローンデスクで返済額の減額を相談する

「今月は通常の返済額を用意できない」という場合は、一時的な返済額の減額を相談できます。

アコム総合カードローンデスク(0120-629-215、平日9:00〜18:00)に電話して、事情を説明しましょう。返済する意思を誠実に伝えれば、一時的に返済額を減額してもらえる場合があります。

具体的には、「最低弁済額への変更」や「利息のみの返済」といった対応が可能なケースもあります。利息のみの返済とは、元金は返済せず利息分だけを支払う方法です。その月の返済負担は軽くなりますが、元金が減らないため完済までの期間は延び、総返済額は増えてしまいます。

利息のみの返済は、あくまで緊急時の応急処置と考えてください。長期間続けると、元金がまったく減らず利息ばかりを払い続けることになります。また、アコムからの信頼を損ない、利用限度額の減額や利用停止につながる可能性もあります。

返済が難しいと感じたら、一人で抱え込まず、まずはアコムに相談することが大切です。放置して督促を無視するよりも、ずっと良い結果につながります。

アコムの長期滞納によるブラックリスト入りの条件と影響

「ブラックリスト」という言葉を聞いたことはあっても、具体的にどのような状態を指すのかご存じでしょうか。

実際には「ブラックリスト」という名簿が存在するわけではなく、信用情報機関に事故情報(異動情報)が登録されることを俗にそう呼んでいます。

では、どの程度の滞納でブラックリスト入りするのか、そして登録されると生活にどんな影響が出るのか。 以下で詳しく解説していきますので、しっかりと確認しておきましょう。

61日以上の滞納で信用情報機関に事故情報が登録される

信用情報機関のひとつであるCIC(株式会社シー・アイ・シー)では、返済日より61日以上または3ヵ月以上の支払遅延があった場合に、信用情報の「返済状況」欄に「異動」と記録されます。

消費者金融やクレジットカード会社、銀行など多くの金融機関はこの情報を共有しており、審査時に必ず参照されます。 そのため数日程度の遅れであれば事故情報として登録されることはありませんが、2ヶ月を超えるような長期滞納は確実に記録に残ります。

アコムを利用している場合も同様で、61日以上の滞納が続くと信用情報にキズがつく可能性があることを認識しておく必要があります。

異動情報があると他社のローン審査にも落ちやすくなる

信用情報機関に異動情報が登録されると、アコム以外の金融機関でも審査に通りにくくなります。 日本には主要な信用情報機関が3つがあり、これらは相互に情報を共有する仕組みになっています。

| 信用情報機関名 | 主な加盟団体 |

|---|---|

| CIC | クレジットカード会社 信販会社 |

| JICC (日本信用情報機構) | 消費者金融 |

| KSC (全国銀行個人信用情報センター) | 銀行 |

また携帯電話端末の分割払いも信用情報が確認されるため、スマートフォンの購入にも支障をきたす場合があります。保証人になることも難しくなりますし、賃貸物件の審査で信販系の保証会社を利用するケースでは、入居審査に落ちることもあるでしょう。

事故情報は完済後5年程度で解除される

異動情報は永久に残り続けるものではありません。 CICの規定によると、残債額が0円になり契約が終了した場合、報告日から5年間が保有期限となり、その期限の月末に情報は削除されます。

| 信用情報機関名 | 登録期間 ※契約終了(完済)または債務整理の手続き完了から起算 |

|---|---|

| CIC | 5年間 |

| JICC (日本信用情報機構) | 5年間 |

| KSC (全国銀行個人信用情報センター) | 7年間 |

言い換えると、延滞を解消して完済しても、そこから約5年間は事故情報が残り続けるということです。完済までに3年かかり、さらに5年待つとなれば、合計で8年近くローンが組めない期間が生じる計算になります。 だからこそ、延滞は早期に解消することが何より重要なのです。

アコムの延滞を未然に防ぐための対策

うっかり返済日を忘れてしまった!!

給料日前で手元にお金がない・・・

このような理由で延滞が発生するケースは少なくありません。 一度でも延滞すると遅延損害金が発生し、繰り返せば信用情報にも悪影響を及ぼします。 そうなる前に、どのような対策を取ればよいのでしょうか。

ここでは、アコムが提供するサービスを活用した具体的な延滞防止策を紹介します。

口座振替を設定して返済日の忘れを防ぐ

返済忘れを防ぐ最も確実な方法は、口座振替(自動引き落とし)を設定することです。

口座振替は、一度登録すれば自分で変更依頼をしない限り原則変更されることはないため、毎月の返済手続きを意識する必要がなくなります。

マイページから設定可能で、毎月20日までに登録すると最短で翌月から口座振替が開始されます。 給与振込口座など残高が常にある口座を指定すれば、残高不足で引き落としができないリスクも軽減できるでしょう。

ただし、口座振替では約定返済額のみが引き落とされるため、それ以上の金額を返済したい場合はATMやインターネット返済を別途利用する必要があります。

口座振替(自動引き落とし)は 手数料も無料なので、忙しくてATMに行く時間がないという方にはぜひ検討してほしい返済方法です。

eメールサービスに登録して返済日の3日前に通知を受け取る

アコムの「eメールサービス」を活用すると、「返済期日の3日前(土日祝を除く3営業日前)・当日・返済期日経過後」にメールで通知を受け取ることができます。

登録はマイページの「お客さま情報の登録・変更」から簡単に行えます。 特に「35日ごと返済」を選択している方は返済日が毎回変動するため、このサービスの恩恵は大きいでしょう。 期日当日にメールで気づいた場合でも、インターネット返済なら24時間いつでも対応できるため、慌てずに済みます。 キャンペーン情報なども届くので、アコムをお得に利用するためにも登録しておいて損はありません。

毎月の返済日を給料日の直後に設定する

アコムでは「毎月指定期日」で返済する場合、自分の都合の良い日を返済日に設定可能です。

返済を忘れがちな方や、月末になるとお金が足りなくなる方は、給料日の直後を返済日に指定することをおすすめします。 たとえば給料日が25日なら、返済日を27日や月末に設定するといった具合です。 手元にお金がある状態で返済日を迎えられれば、資金不足による延滞リスクを大幅に減らせます。

なお、返済日の変更は自動契約機(むじんくん)または電話で手続きでき、その際には当日までの利息清算が必要となります。

余裕があるときは繰り上げ返済で元金を減らす

毎月の約定返済額だけを支払い続けていると、利息の占める割合が大きく、元金がなかなか減りません。 資金に余裕がある月やボーナスが入ったときには、繰り上げ返済を行うことで元金を効率的に減らせます。

繰り上げ返済の方法は簡単で、約定返済額よりも多い金額を入金すれば、差額が自動的に追加返済として元金に充当されます。 元金が減れば翌月以降に発生する利息も少なくなり、結果として返済総額を抑えることにつながります。

インターネット返済を利用すれば手数料もかからず、24時間いつでも手続きが可能です。 ただし、口座振替を利用している場合は自動で増額できないため、ATMやインターネット返済で別途入金する必要がある点に注意しましょう。

アコムの延滞を自力で解消できないときの対象法は?

どうしても自力でアコムの延滞を解消できない場合は、早めに弁護士などの法律の専門家へ相談するようにしましょう。相談することにより、債務整理や自己破産の必要性を客観的に判断してくれるだけでなく、受任通知に基づき督促や取り立てが停止します。

弁護士など法律の専門家は、相談者の状況から最適な対処法のアドバイスをしてくれます。家計の見直しとアコム側との交渉で減額返済が可能なのか、それとも債務整理や自己破産などの法的手続きが必要なのか、といった素人では難しい判断も可能です。

他社で借入を利用している場合でも、一括で判断してくれますし、債務整理が必要ない状況で無理に債務整理を勧められるようなことはありません。また督促や取り立ての停止は、精神的な安心にもつながり、今後の方針を冷静に考える余裕ができるでしょう。