借金の返済が困難になった場合、法テラスや弁護士会、自治体の無料相談窓口が利用できます。一人で抱え込まず、専門家に相談するなどし、適切な解決方法を確認することが大切です。

返済が滞ると督促状が発送され、裁判に発展する可能性もあり、早めの対応が求められます。ここでは相談できる窓口の種類と選び方、裁判所から通知が届いた際の対処法、債務整理や自己破産といった法的手続きについて解説しました。

借金に悩まされている今、状況に応じた最適な選択肢を知ることで、今後の道筋が見えてきます。まずは相談先を確認してください。

借金返済できないときの相談先は?

借金の返済が難しくなったとき、どこに相談すればよいのか分からず悩んでいませんか?

実は借金問題は、適切な相談先を選ぶことで解決できる可能性があります。

無料で利用できる相談窓口も多く存在するため、費用を心配する必要はありません。

それぞれの相談先には特徴があり、状況に応じて使い分けることで効果的な解決につながります。

この記事では、借金返済に困ったときに頼れる4つの主要な相談先について詳しく解説していきましょう。

弁護士や司法書士に相談する

法律の専門家である弁護士や司法書士は、借金問題の解決において心強い相談先です。

弁護士や司法書士は債務整理をはじめとする法的手続きを含めた問題解決が可能で、任意整理、個人再生、自己破産といった複数の選択肢から、相談者の状況に最適な方法を提案してくれます。

多くの法律事務所や法務事務所では、初回相談を無料で実施しています。

そのため、まずは気軽に相談してみることをおすすめします。

弁護士や司法書士に依頼した場合、債権者からの督促が止まる、複雑な手続きを代行してもらえる、法的知識に基づいた適切なアドバイスが受けられるといったメリットがあります。

個々で事情が異なりますので、個別の案件については、それぞれ弁護士や司法書士に直接相談する必要があります。それでも専門家の意見を聞くだけでも、状況解決の糸口を見つけることができるはずです。

自治体の無料法律相談を利用する

市区町村が実施している無料法律相談は、費用をかけずに弁護士に相談できる貴重な機会です。

多くの自治体では定期的に無料の法律相談窓口を開設しており、借金問題についても相談することができます。

相談は予約制で、1回あたりの相談時間は30分程度に制限されていることが一般的です。

限られた時間内での相談となるため、事前に相談内容を整理しておくとスムーズに進みます。

自治体の無料法律相談の利点は、公的な窓口という安心感があることと、地域の弁護士会と連携しているため信頼できる弁護士に相談できることです。

ただし、継続的なサポートを受けることは難しい場合があるため(債務整理を主として業務を行っていない弁護士も多い)、より専門的な支援が必要な場合は、相談を通じて紹介された法律事務所で改めて相談することになります。

自治体の無料相談を利用したい場合には、お住まいの自治体のホームページなどで相談日程を確認し、早めに予約を取りましょう。

基本的には最寄り地域の弁護士等の紹介となりますので、地域が近すぎることが懸念ということなら全国対応の事務所をネットを通じて探すのも良いでしょう。

参考:困り事の解決方法・相談先が分からない…そんなときは「法テラス」へ

消費生活センターに相談する

消費生活センターは、消費者トラブル全般を扱う公的な相談窓口として、借金問題についても相談を受け付けています。

多重債務や悪質な貸金業者に関する相談にも対応しており、相談員が状況を聞き取り、解決に向けたアドバイスを提供してくれます。

消費生活センターへの相談は無料で、電話やオンラインでも受け付けています。

消費者ホットライン「188」に電話をかけると、最寄りの消費生活センターにつながり、相談できる仕組みです。

必要に応じて弁護士会や法テラスなどの専門機関への紹介を受けることができるため、まずは気軽に相談してみることをおすすめします。

特に悪質な業者とのトラブルや、借金の返済方法について情報が欲しい場合に有効な相談先といえるでしょう。

借入先の金融機関に返済条件の変更を相談する

返済が困難になった際、借入先の金融機関に直接相談するという方法もあります。

金融機関との交渉により、返済計画の見直しや返済期間の延長、一時的な返済額の減額といった条件変更が認められる可能性があるのです。

この返済条件の変更は「リスケジュール」とも呼ばれ、資金繰りが苦しくなった際の選択肢の一つとなっています。

金融庁の調査によると、あくまで法人の借り入れの話になりますが、中小企業からのリスケジュール申込みに対する実行率は98%以上と高く、適切な相談により条件変更が認められるケースは多いでしょう。

参照:金融機関における貸付条件の変更等の状況について(金融庁)

返済に悩んだ時には早期に相談することで選択肢が広がるため、返済が難しくなりそうだと感じた段階で金融機関に連絡することが重要です。

個人の場合はなかなか要望に応じてくれないのが実態ですが、弁護士等に依頼する前に交渉してみるのも一つの方法です。

ただし、金融機関との交渉を自分で行う場合は、経営改善計画や資金繰り表などの資料を準備し、返済できる見込みを説明する必要があります。

交渉が不安な場合は、弁護士や司法書士などの専門家に相談しながら進めることも検討しましょう。

借金問題を弁護士や司法書士に相談する4つのメリット

借金問題の解決において、弁護士や司法書士といった法律の専門家に相談することには、公的機関への相談とは異なる大きな利点があります。

実際には公的機関に相談したとしても結果的には最寄りの弁護士・司法書士を紹介されるだけです。

直接、専門家に依頼することで、債務整理をはじめとする法的手続きを活用した根本的な問題解決が可能になるからです。

ここでは、弁護士や司法書士に相談する4つの主要なメリットについて詳しく解説します。

これらのメリットを理解することで、自分の状況に合った相談先を選ぶ判断材料になるでしょう。

債権者からの督促を止めることができる

弁護士や司法書士に債務整理を依頼することで債権者に「受任通知」を送付してもらえます。

この受任通知には、貸金業者や債権回収会社からの督促を法的に停止させる強力な効果があるのです。

貸金業法第21条第1項第9号では、貸金業者が弁護士や司法書士から受任通知を受領した後、正当な理由なく債務者に直接連絡することを禁止しています。

債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用:貸金業法第21条第1項第9号 – 取立て行為の規制

また、債権回収会社についても債権管理回収業に関する特別措置法第18条第8項により、同様の規制が設けられています。

銀行については法的な規制はないものの、実務上は受任通知の受領後に督促を控えるのが一般的となっています。

受任通知は通常、弁護士や司法書士が依頼を受けた当日または翌日には発送されるため、早ければ数日で督促が止まるでしょう。

毎日のように電話や郵便で督促を受けている状態から解放されることで、精神的な負担が大幅に軽減されます。

自分に合った解決方法を提案してもらえる

借金問題の解決方法には、任意整理、個人再生、自己破産など複数の選択肢があり、それぞれにメリットとデメリットが存在します。

たとえば、継続的な収入があり3年から5年で完済できる見込みがある場合は任意整理、持ち家を残したい場合は個人再生、返済が困難で財産もない場合は自己破産といった形で判断されます。

専門的な知識と経験に基づいた客観的なアドバイスが受けられるため、自分だけでは気づかなかった解決方法が見つかることもあるでしょう。

また、債務整理を進める中で過払い金が発見されるケースもあり、その場合は返還請求も併せて行うことができます。

どの手続きが適しているかは個々の状況により異なるため、一般的な情報だけで判断せず、必ず専門家に相談して個別のアドバイスを受けることが重要です。

複雑な手続きや交渉を代行してもらえる

債務整理には、債権者との交渉、裁判所への書類作成、取引履歴の開示請求など、専門知識が必要な手続きが数多く含まれています。

弁護士や司法書士に依頼すれば、これらの煩雑な手続きをすべて代行してもらえるため、時間と労力を大幅に節約できるでしょう。

特に任意整理では、債権者との直接交渉が必要になりますが、法律の専門家が代理人として交渉することで有利な条件を引き出せる可能性が高まります。

個人再生や自己破産では、裁判所に提出する申立書や添付書類の作成が必要ですが、弁護士に依頼すれば代理人として手続き全体をサポートしてもらえるのです。

弁護士と司法書士では代理権の範囲に違いがある

司法書士は1社あたり140万円以下の簡易裁判所での訴訟代理債務についてのみ代理権を持ちます。140万円を超える高額訴訟や地方裁判所以上では代理人になれません(非弁行為となる)。

一方、弁護士は金額の制限なくすべての手続きで代理人となることができます。

複雑なケースや高額な債務がある場合は、弁護士への依頼を検討するとよいでしょう。

家族や職場に知られずに対応できる

借金問題を抱えていることを家族や職場に知られたくないと考える方は少なくありません。

弁護士や司法書士に依頼すれば、プライバシーに配慮しながら手続きを進めることができ、秘密を守りやすくなります。

専門家は依頼者の希望に応じて、事務所からの郵便物を個人名で送る、連絡は携帯電話のみにする、事務所名を名乗らないといった配慮をしてくれるでしょう。

また、受任通知の送付により債権者からの直接の連絡が止まるため、自宅や職場への督促電話でバレるリスクも低くなります。

特に任意整理の場合は、裁判所を通さず、家族の収入証明書なども不要なため、比較的秘密を保ちやすい手続きです。

ただし、債務整理の種類によっては完全に秘密にすることが難しい場合もあります。

個人再生や自己破産では家族の協力が必要になる書類があったり、官報に氏名が掲載されたりするため、家族に知られる可能性は高まるでしょう。

一般的な傾向として秘密を保ちやすいというだけで、個別の状況により異なるため、具体的な対応については専門家に相談することが重要です。

借金を返済できないとどうなる?時系列で解説

借金を返済できない状態を放置すると、さまざまな問題が段階的に発生します。

滞納初期から法的手続きに至るまで、時間の経過とともに状況は深刻化していきます。どの段階で適切な対応を取るかにより、その後の選択肢が大きく変わってくるのです。

以下では、借金を滞納した場合に起こる一連の流れを、時系列に沿ってわかりやすく説明します。なお、ここで示す流れは原則的なものであり、個別のケースにより異なる可能性があります。詳細な状況については弁護士などの専門家にご相談ください。

返済日の翌日から遅延損害金が発生する

返済期日を過ぎると、翌日から遅延損害金が発生します。

遅延損害金とは、返済が遅れたことに対するペナルティとして支払う損害賠償金のことです。民法第419条に基づき、1日でも遅れれば発生する仕組みになっています。

一般的な遅延損害金の利率は年14.6%から20%程度で、通常の利息よりも高く設定されているのが特徴です。消費者金融や銀行カードローンの場合、多くは年20%の上限利率が適用されます。

遅延損害金は日割り計算されるため、滞納期間が長くなるほど金額が増加し、総支払額が膨らんでいきます。たとえば50万円の借入れを90日間滞納した場合、年20%の利率で約2万4,000円もの遅延損害金が発生する計算になるのです。

この段階で早期に対応すれば、問題を最小限に抑えられる可能性があります。返済が遅れそうな場合は、まず債権者に連絡して支払日の相談をすることが重要です。

電話やメールで督促が始まる

返済日を過ぎても入金が確認できない場合、債権者から電話やメールによる督促が始まります。

滞納初期の督促は、比較的穏やかな内容であることが多いようです。債権者は「入金が確認できないのですが、どうなっていますか」といった確認の連絡を行い、支払いを促します。

電話に出なかった場合は、自宅宛てに督促状が郵送されることもあります。この段階での督促は、支払いの意思を確認し、返済を促すことが目的です。

督促を無視し続けると、連絡の頻度が増していきます。日本貸金業協会の自主規制によると貸金業者は1日に3回を上限に督促電話をかけることが可能です。それでも連絡がつかない場合、最終手段として勤務先に連絡が入る可能性もあります。

参照:日本貸金業協会「貸金業の業務運営に関する自主規制基本規則」

滞納2ヶ月で信用情報に事故記録が登録される

借金返済を一定期間放置していると、信用情報機関に事故情報が登録されます。

信用情報機関とは、個人の借入れや返済状況などの情報を管理する機関です。日本にはCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つの信用情報機関があり、銀行や消費者金融、クレジットカード会社などの金融機関が加盟しています。

いわゆる「ブラックリストに載る」状態になると、新たなクレジットカードの作成や借入れができなくなります。住宅ローンや自動車ローンの審査にも通らなくなり、携帯電話端末の分割購入も困難になるでしょう。

一般的には、滞納期間が61日以上または3ヶ月以上になった場合に事故情報が登録されるとされています。ただし、債権者により基準が異なる場合がありますので注意が必要です。

この事故情報は、滞納分を完済してから5年程度は記録として残り続けます。信用情報への影響は専門家に相談することが望ましいといえるでしょう。

滞納2〜3ヶ月で残金の一括返済を請求される

滞納期間が2〜3ヶ月に及ぶと、債権者から借金残額の一括返済を求められることがあります。

これは「期限の利益喪失」と呼ばれる状態によるものです。期限の利益とは、返済期限が来るまで全額を返済しなくてよいという債務者の権利のことを指します。期限の利益を喪失するということは、全額返済しなくてよいという権利を喪失するということです。

多くの借金契約では、返済を一定期間滞納した場合に期限の利益を喪失すると定められています。この権利を失うと、分割払いが認められなくなり、債権者はいつでも借金残額全体の一括返済を請求できるようになるのです。

契約書には1回でも遅れたら期限の利益を喪失すると記載されていることが多いものの、実際には数日程度の遅れでは喪失に至らないのが通常です。しかし、滞納期間が2〜3ヶ月以上になると、今後の返済も見込めないと判断され、期限の利益喪失が主張されることが多くなります。

一括請求の通知書には、借金残額に加えて遅延損害金の金額、支払期限などが記載されています。一括返済が困難な場合でも、この段階で債権者と交渉して分割払いに応じてもらえる可能性があります。専門家への相談も視野に入れるべき重要な段階といえるでしょう。

一括請求に応じないと法的手続きに移行する

一括請求の通知を無視し続けると、債権者は裁判所を通じた法的手続きに移行します。

具体的には、裁判所から「支払督促」や「訴状」が届くことになります。支払督促とは、簡易裁判所の書記官が債務者に対して金銭の支払いを命じる手続です。

支払督促を受け取った場合、2週間以内に異議申立てをしないと、債権者の申立てにより仮執行宣言が付されます。この仮執行宣言付支払督促が確定すると、債権者は強制執行の申立てが可能になります。

一方、訴訟を提起された場合は、裁判所で審理が行われます。適切な対応をせずに放置していると、債権者の主張を認める判決が出されてしまうでしょう。

生活への影響が大きいため早急に対処する必要があります。

この段階でも、専門家に相談することで解決の余地は残されています。債務整理などの方法により、返済負担を軽減できる可能性があるのです。個別の状況に応じた対応が必要になりますので、弁護士などの専門家に早急に相談することをお勧めします。

裁判を起こされるとどうなる?

借金の滞納を続けると、最終的に裁判手続きに発展する可能性があります。

督促状や催告書を無視し続けた場合、債権者は法的手段に訴えることになるのです。裁判所から書類が届いた段階で、すでに事態は深刻化しています。

裁判所から支払督促や訴状が届く

裁判手続きが始まると、まず裁判所から支払督促や訴状といった書類が届きます。

この2つの手続きには大きな違いがあることをご存じでしょうか。支払督促は、債権者の申立てのみに基づいて裁判所書記官が金銭の支払いを命じる簡易な制度です。訴訟と異なり、債務者側の言い分を聞かずに書面審査だけで発付されます。

一方、訴状は正式な裁判手続の開始を意味し、裁判所での審理を経て判決が下されることになります。少額訴訟の場合、請求金額は60万円以下に限定され、原則1回の審理で結論が出るのが特徴です。

これらの書類は「特別送達」という特別な郵便で送られてきます。裁判所からの正式な書類であることを示すため、普通郵便やはがきで届くことはありません。郵便職員が直接手渡しするのが原則となっています。

参考:督促手続・少額訴訟Q&A

受け取った際は、絶対に放置してはいけません。書類の内容を確認し、債権者や請求金額、期限などの情報を把握しましょう。この段階で適切に対応すれば、分割払いなどの交渉余地が残されている場合もあります。

異議申し立てをしないと判決が確定する

支払督促を受け取った場合、異議申立てができる期間は受領後わずか2週間しかありません。

この期間内に異議を申し立てなければ、債権者は仮執行宣言の申立てを行うことができます。仮執行宣言付支払督促が確定すると、判決と同じ効力を持つことになるのです。

訴訟の場合は、答弁書を期日までに提出することが重要になります。答弁書とは、訴状に対する反論や主張を記載した書面のことです。答弁書を提出せず、指定された期日に裁判所にも出廷しない場合、原告の主張がそのまま認められ、欠席判決が出される可能性があります。

無視すると自動的に不利な判決が確定してしまうため、必ず期限内に対応しなければなりません。しかし、この段階でも弁護士に相談することで、適切な対応方法を見つけられる可能性があります。分割払いや債務整理といった選択肢について、専門家のアドバイスを受けることをお勧めします。

判決後は強制執行の手続きが始まる

判決が確定すると、債権者は強制執行の準備を始めることができます。

強制執行とは、裁判所の決定に基づいて債務者の財産を強制的に差し押さえ、債権を回収する手続きのことです。この手続きを行うには、確定判決や仮執行宣言付支払督促といった「債務名義」が必要となります。

債務名義とは、強制執行を実施する根拠となる公的な文書を指します。確定判決、仮執行宣言付判決、和解調書、仮執行宣言付支払督促などがこれに該当します。

債権者は債務名義を取得した後、執行文の付与申請や送達証明書の取得といった準備手続きを進めます。執行文とは、債務名義に強制執行の効力があることを公に証明する文書です。ただし、仮執行宣言付支払督促や少額訴訟判決の場合は、執行文の付与が不要となっています。

この段階でも、債務整理を行うことで強制執行を回避できる可能性があります。個人再生や自己破産の申立てを行えば、手続き開始決定により強制執行が中止されることがあるためです。一般的な手続きの流れとして、早めに専門家に相談することが重要となります。

給料や預金口座が差し押さえられる

強制執行が開始されると、最も一般的に差し押さえられるのが給与債権と預金債権です。

給与の差し押さえでは、手取り額の4分の1までが差し押さえの対象となります。例えば手取り額が20万円の場合、5万円が毎月差し押さえられることになります。ただし、手取り額が44万円を超える場合は、33万円を超える部分全額が差し押さえ対象となります。

給与差し押さえの通知は勤務先に送られるため、会社に借金問題が知られてしまうリスクがあります。差し押さえを理由に解雇することは違法ですが、職場での立場に影響が出る可能性は否定できません。

預金口座の差し押さえは、裁判所から銀行に債権差押命令が送達された時点での残高が対象となります。

差し押さえられた預金は別段預金に移され、債権者に支払われます。ただし、口座自体が凍結されるわけではないため、その後の入金分は通常通り利用できます。しかし、1回の差し押さえで債務名義の金額に満たない場合、同じ口座に対して繰り返し差し押さえが行われる可能性がある点に注意が必要です。

差し押さえの場合も、勤務先や金融機関に知られることで、生活への影響は避けられません。

不動産や車などの財産も差し押さえ対象になる

金銭債権以外にも、動産や不動産が差し押さえの対象となることがあります。

動産とは、現金、自動車、貴金属、骨董品、ブランド品など動かすことのできる財産を指します。執行官が債務者の自宅などを訪れ、換価価値のある動産を選別して差し押さえるのです。差し押さえられた動産は競売にかけられ、その売却代金が債権者への返済に充てられます。

不動産の場合は、競売手続きや任意売却によって売却されることになります。住宅ローンを滞納した場合など、不動産に抵当権が設定されていれば、その抵当権者が優先的に債権回収を行うことが可能です。競売にかけられると、市場価格の7割程度の価格で売却されることが一般的とされています。

余談ですが、競売ではなく通常の売却を念頭に先に先に動くことで手元資金を大きく残すことができます。

ただし、すべての財産が差し押さえの対象となるわけではありません。生活必需品については、差押禁止財産として法律で保護されています。衣服、寝具、家具、台所用具、建具といった日常生活に不可欠な物品は差し押さえることができないのです。

現金についても、66万円までは差押禁止財産とされています。債務者が最低限の生活を送るための配慮が法律上なされているのです。とはいえ、差し押さえを受けると生活に大きな影響が出ることは避けられません。そうなる前に、債務整理などの対策を検討することが重要となります。

信用情報に事故記録が載るとどうなる?

借金の滞納が続くと、信用情報機関に事故情報が登録されることになります。

いわゆる「ブラックリストに載る」と呼ばれる状態です。この状態になると、日常生活にさまざまな影響が及ぶことになります。新規の借入ができなくなるだけでなく、クレジットカードの利用停止や各種ローンの審査にも影響します。

事故情報の登録期間は、完済後5年から10年程度とされています。信用情報機関によって期間は異なりますが、基本的に5年程度と考えておくとよいでしょう。債務整理を行った場合も同様に、一定期間は事故情報が残り続けます。

無担保ローンの新規借入ができなくなる

信用情報に事故情報が登録されると、消費者金融や銀行カードローンといったキャッシングをはじめとする無担保ローンの新規借入が極めて困難になります。

カードローンや消費者金融からの借入を申し込んでも、審査に通らない可能性が高いのです。これは、金融機関が審査時に必ず信用情報を照会する仕組みになっているためです。信用情報機関に加盟している金融機関は、審査の際に申込者の返済履歴や借入状況を確認する義務があります。

事故情報がある間は、「返済能力に問題がある」と判断されてしまいます。過去に延滞や債務整理の履歴があると、新たな貸付を行うリスクが高いと見なされるのです。結果として、ほとんどの金融機関で審査を通過することができません。

この借入制限は、事故情報が削除されるまで続くことになります。一般的には完済から5年程度が目安となりますが、債務整理の種類や信用情報機関によって期間は異なる点にご注意ください。

事故情報が削除されれば、再び金融機関からの借入が可能になる可能性があります。ただし、過去に延滞や債務整理を行った金融機関では、社内記録として半永久的に情報が残ることもあるため、別の金融機関を選ぶことをお勧めします。

クレジットカードが利用停止になる

事故情報が登録されると、クレジットカードにも大きな影響が出ます。

既存のクレジットカードは、更新時期に更新を拒否される可能性が高いでしょう。クレジットカード会社は定期的に利用者の信用情報を確認する「途上与信」を行っているからです。この確認によって事故情報が把握されると、カードの更新が認められなくなります。

新規のクレジットカード発行も困難になります。申込時の審査で信用情報が照会されるため、事故情報があればほぼ確実に審査に落ちてしまうのです。クレジットカードは後払い制度であり、信用を前提とした契約となっています。そのため、返済能力に疑問がある状態では新規発行が認められません。

QRコード決済をはじとするキャッシュレス決済への影響も避けられません。クレジットカードが使えなくなると、オンラインショッピングや店頭での支払いに不便を感じることになるでしょう。

代替手段としては、デビットカードの利用が考えられます。デビットカードは銀行口座から即時引き落としされる仕組みのため、信用情報の審査が不要です。また、プリペイドカードや電子マネーなども有効な選択肢となります。

住宅ローンや自動車ローンの審査に通らない

事故情報が深刻な影響を与えるのは、無担保ローンやクレジットカードの審査だけではありません。

住宅ローンなどの有担保ローンの審査にも大きな影響があります。高額なローンほど、事故情報の影響は深刻になります。

住宅ローンの審査は特に厳しく、事故情報が残っている間は審査を通過することがほぼ不可能です。住宅ローンは数千万円規模の借入となるため、金融機関は返済能力を慎重に審査します。信用情報に傷がある状態では、たとえ年収が高くても融資を受けることは困難でしょう。

自動車ローンについても同様です。銀行系のマイカーローンは金利が低い代わりに審査基準が厳しく、事故情報があると審査に通りません。ディーラーローンは銀行系よりやや審査が緩い傾向にありますが、それでも信用情報は確認されます。頭金を多めに用意したり、連帯保証人を立てたりすることで審査に通る可能性もありますが、確実とは言えません。

このような状況は、人生の大きな買い物に影響を及ぼします。マイホームの購入計画や、通勤に必要な自動車の購入が困難になるのです。家族のライフプランにも大きな支障をきたす可能性があるでしょう。

ローン審査に通るには、事故情報が消えるまで待つ必要があります。一般的には完済後5年から7年程度で事故情報が削除されますが、それまでは大型ローンの契約が極めて難しい状態が続くのです。

借金返済できないときの具体的な対処法

借金の返済が困難になったとき、どのように対処すればよいのでしょうか。

返済できない状態が続くと、遅延損害金の発生や督促、最悪の場合は財産の差し押さえといったリスクが生じます。しかし、借金問題は必ず解決できるものです。

ここでは、法的手続きによる債務整理、国や自治体の公的支援制度、家計の見直しによる返済資金の確保、親族からの援助という4つの対処法を紹介します。それぞれの方法には特徴があり、状況に応じた選択が可能です。具体的な手続きや制度の詳細については、後続のセクションで詳しく解説していきます。

債務整理を検討する

債務整理には、任意整理、個人再生、自己破産、特定調停といった複数の選択肢があります。

任意整理は債権者と直接交渉して将来利息のカットや返済期間の延長を求める方法で、裁判所を介さないため手続きが比較的簡便です。

個人再生は裁判所を通じて借金を大幅に減額し、原則3年から5年で返済する手続きとなります。

自己破産は裁判所の免責許可により借金の返済義務が免除される手続きですが、一定の財産を失う可能性があります。

これらの手続きは専門的な知識を要するため、弁護士や司法書士への相談が不可欠です。個別の事案によって適した手続きは異なりますので、専門家に相談のうえ判断することをお勧めします。

公的支援制度や給付金を活用する

国や自治体が提供する支援制度を活用することで、一時的な資金繰りの改善が期待できます。

この制度には、生活再建までの生活費を支援する総合支援資金、緊急かつ一時的な費用に対応する緊急小口資金、教育費を支援する教育支援資金などがあります。

総合支援資金では、単身世帯で月15万円以内、複数人世帯で月20万円以内の貸付が受けられ、連帯保証人がいない場合でも年1.5%の低金利で利用可能です。

申請窓口は市区町村の社会福祉協議会となっており、借入状況や収入に応じて利用できる制度が異なります。詳細については、お住まいの地域の社会福祉協議会にご相談されることをお勧めします。

家計を見直して返済資金を確保する

自助努力による収支の改善も、借金問題解決の重要なアプローチといえます。

家計の見直しでは、まず固定費の削減から着手するのが効果的でしょう。

住居費、通信費、保険料、水道光熱費などの固定費は、一度見直せば継続的な節約効果が得られます。

例えば、スマートフォンの料金プランの変更、不要な保険の解約や見直し、電力会社の切り替えなどが考えられます。変動費である食費や交際費の削減も有効ですが、固定費の見直しの方が効果が大きく、ストレスも少ないとされています。

収入を増やす方法も検討しましょう。副業やアルバイト、不用品の売却なども選択肢になります。ただし、無理な節約や過度な労働は健康を損ねる恐れがありますので、持続可能な範囲での改善を心がけることが大切です。

返済計画を立てる際は、借入状況を正確に把握し、優先順位をつけて返済することが重要となります。

親族に援助を相談する

家族や親族からの一時的な援助も、選択肢の一つとして考えられます。

親族に相談する場合は、借金の理由や金額、返済計画を明確に説明することが信頼関係の維持に不可欠です。

口頭だけでなく、書面で返済の約束を取り交わすことで、後々のトラブルを防ぐことができるでしょう。また、援助を受けたお金は借金返済ではなく、債務整理の弁護士費用や生活の立て直しに充てる方が、長期的には効果的なケースもあります。

ただし、親族への相談は人間関係に影響を及ぼす可能性があります。親自身の経済状況が厳しい場合や、以前にも援助を受けた経験がある場合は、かえって関係を悪化させる恐れもあるため、慎重な判断が求められます。親族に経済的・精神的な負担をかける可能性も考慮に入れる必要があるでしょう。

借金問題を一人で抱え込まず、専門家や公的機関への相談を優先することをお勧めします。

借金返済のために自分でできる工夫

借金の返済に困っているとき、すぐに債務整理を考える必要はありません。まずは自分でできる工夫を試してみることが大切です。

専門家への相談や債務整理は借金問題の有効な解決策ですが、その前に自助努力で改善できる余地がないか確認しましょう。早期の段階で適切な対策を講じることで、借金問題の悪化を防げる可能性があります。

ここからは、借金返済のために自分でできる5つの実践的な方法を紹介します。これらの方法を試しても解決が難しい場合は、専門家への相談を検討してください。個別の状況に応じた判断が必要なため、不安な点があれば弁護士などに相談することをおすすめします。

借金の総額と返済状況を正確に把握する

借金問題を解決するための第一歩は、現状を正確に把握することです。自分がどこからいくら借りているのかを明確にしましょう。

まず、すべての借入先をリストアップしてください。消費者金融、銀行カードローン、クレジットカードのキャッシングやリボ払いなど、借入先が複数ある場合は見落としがないよう注意が必要です。

各借入先について、借金額、金利、月々の返済額、残高を一覧化します。手元に領収書や請求書があれば確認し、ない場合は借入先に問い合わせて正確な情報を入手しましょう。

信用情報機関への開示請求で、より確実に情報を得る方法もあります。日本では、CIC(株式会社シー・アイ・シー)、JICC(日本信用情報機構)、KSC(全国銀行個人信用情報センター)という3つの信用情報機関があります。それぞれに加盟している金融機関が異なるため、漏れなく確認するには複数の機関に開示請求することが望ましいでしょう。

信用情報の開示では、貸金業者の名前、契約極度額、現在の借入残高、直近2年の返済状況などが確認できます。完済から5年以内の借入先であれば情報が残っているため、現状とよく比較してみましょう。

現状を正確に把握することで、返済計画を立てる土台ができます。逆に借金の総額や各借入先の条件を把握していない状態では、適切な対策を講じることができません。面倒に感じるかもしれませんが、現状把握は問題解決の必須ステップです。

収入と支出を洗い出して見直す

借金返済のために返済資金を捻出するには、家計の収支を見直すことが欠かせません。家計簿をつけて収支を可視化しましょう。

家計簿は紙のノートでも、表計算ソフトでも、家計簿アプリでも構いません。自分が続けやすい方法を選んでください。現金だけでなく、クレジットカードや口座引き落としも含め、すべての支払いを記録することが重要です。

支出は固定費と変動費に分類して管理します。固定費とは住居費、水道光熱費、通信費、保険料など毎月一定額が発生する費用のことです。変動費は食費、日用品費、交際費など月によって金額が変わる費用を指します。

収支が確認できれば、まず固定費の見直しから着手しましょう。固定費は一度見直せば継続した節約効果が期待できるため、家計改善の効果が高いのです。

住居費については、家賃が収入の30%を大きく超えている場合は引越しを検討する余地があるかもしれません。通信費はスマートフォンのプランを見直したり、格安SIMに乗り換えたりすることで削減できる可能性があります。保険料も不要な保障がないか確認し、必要に応じてプランを変更しましょう。

サブスクリプションサービスや習い事の月謝なども見直しの対象です。使っていないサービスに支払いを続けていないか、本当に必要なものかを冷静に判断してください。

変動費については、食費の節約が効果的です。外食を減らして自炊を増やす、まとめ買いをする、特売品を活用するなどの工夫で支出を抑えられます。

家計を把握した結果、返済に回せる金額を具体的に算出します。収入から固定費と最低限の変動費を差し引いた残りが、返済に充てられる金額となるでしょう。無理のない範囲で返済額を設定することが、継続的な返済には不可欠です。

低金利ローンへの借り換えを検討する

複数の借入先がある場合や、金利が高い借入がある場合は、低金利のローンへ借り換えることで利息負担を軽減できる可能性があります。

例えばおまとめローンは、複数の借入を1社にまとめて借り換えるためのローン商品です。借り換えることで、返済日が月に1回になり管理がしやすくなる効果もあります。

おまとめローンのメリットとして、現在よりも低い金利で借りられれば利息の総額を抑えられることが挙げられます。複数の返済をまとめることで、月々の返済額を調整しやすくなる点も利点でしょう。

銀行のカードローンやおまとめ専用ローンは、消費者金融に比べて金利が低い傾向にあります。特に現在の借入金利が年15%以上の場合、より低金利のローンに借り換えることで利息負担を減らせる可能性があるのです。

ただし、借り換えには注意点もあります。審査が必要であり、必ずしも希望どおりの条件で借り換えできるとは限りません。収入や他社借入状況によっては審査に通らない場合もあるでしょう。

特に、既に延滞がある場合は審査に通りにくくなります。返済が遅れている状態では借り換えが難しいため、まずは現在の借入を滞りなく返済することが先決です。

また、月々の返済額を減らすために返済期間を延ばすと、総返済額が増える可能性があります。借り換え前に返済シミュレーションを行い、総額でどれだけ負担が変わるかを確認してください。

おまとめローンは返済専用のため、追加で借入することはできません。新たな借入ができなくなることを理解した上で利用を検討しましょう。個別の状況によって適否が異なるため、詳しくは金融機関に相談することをおすすめします。

現実的な返済計画を立てる

ここまでで把握した収支と借金の情報をもとに、無理のない返済計画を作成しましょう。計画なしに返済を続けると、いつまでも完済の見通しが立ちません。

返済計画では、どの借金から優先的に返済するかを決めます。一般的には、金利の高い借金から返済するのが効率的です。金利が高いほど利息の負担が大きいため、高金利の借金を早く完済することで総返済額を抑えられます。

返済シミュレーションツールを活用すると、返済計画を立てやすくなります。借入金額と金利を入力すると、毎月の返済額や完済までの期間を自動で計算してくれるツールが、金融機関のウェブサイトなどで提供されています。

返済期間の目安として、借入総額を36で割った金額が毎月の返済可能額を上回っている場合、自力での返済が難しい可能性があります。つまり、3年以内に完済できるかどうかが一つの判断基準となるでしょう。

返済計画を立てる際は、生活費を確保した上で無理なく返済できる金額を設定することが重要です。返済を優先するあまり生活が成り立たなくなると、かえって新たな借入をしてしまう悪循環に陥りかねません。

計画どおりに返済を進めるためには、収入が入ったらすぐに返済分を別の口座に移すなど、確実に返済資金を確保する仕組みを作ることも有効です。ボーナスなど臨時収入があった場合は、繰り上げ返済に充てることで早期完済を目指せます。

計画を立てても返済が困難だと感じる場合は、早めに専門家に相談してください。自力での返済が難しい状況を無理に続けると、問題が深刻化する可能性があります。弁護士などの専門家に相談することで、債務整理など適切な解決方法のアドバイスを受けられるでしょう。個別の事情に応じた判断が必要なため、一人で抱え込まずに相談することをおすすめします。

債務整理を相談する際に弁護士と一緒に返済計画を立ててくれる事務所もあるので相談してみることをおすすめします。

借金返済で絶対にやってはいけない行動

借金の返済に行き詰まると、焦りから間違った判断をしてしまう人は少なくありません。

問題を解決しようとした行動が、かえって状況を悪化させる原因になることがあるのです。この章では、借金問題を抱えている人が絶対に避けるべき行動について解説します。これらの行動を取ると、法的なリスクや犯罪に巻き込まれる可能性もあり、借金問題が深刻化するおそれがあります。

冷静な判断を取り戻すために、知っておくべき注意点を確認していきましょう。

督促や通知を無視し続ける

督促状や返済を求める連絡を無視することは、最も避けるべき行動です。

返済が遅れると、債権者から督促状が届いたり、電話がかかってきたりします。しかし、連絡を無視し続けても借金問題は解決しません。むしろ状況は悪化の一途をたどり、最終的には財産の差押えといった深刻な事態を招く可能性があります。

督促を無視すると、支払期日の翌日から遅延損害金が発生します。消費者金融などからの借金の場合、遅延損害金の上限利率は年20%です。

クレジットカードのショッピング利用分の場合は年14.6%が上限となります。遅延損害金は日割りで加算され続けるため、放置すればするほど返済総額は膨れ上がってしまいます。

滞納が2~3ヶ月続くと、期限の利益を喪失し、残債全額の一括請求を受ける可能性があります。期限の利益とは、決められた期日までは返済しなくてよいという権利のことです。この権利を失うと、債権者は元金・利息・遅延損害金の全額を一括で請求できるようになります。

さらに滞納を続けると、裁判所から支払督促や訴状が届く場合があります。これらに対応しないと、最終的には給与や預貯金などの財産が差押えられる可能性があるのです。

このように、督促を無視することで事態は段階的に悪化していきます。早期に対応すれば、返済方法の変更や債務整理など、選択できる解決策も多くなります。一方、放置すればするほど選択肢は狭まり、最悪の場合は法的措置を取られてしまうでしょう。

督促が来たら無視せず、まずは債権者に連絡して返済の相談をするか、弁護士などの専門家に相談することをおすすめします。

返済のためにさらに借金を重ねる

返済資金を別の金融機関から借りる「自転車操業」は、問題の根本的な解決にはなりません。

借金を返すために新たな借金をすることを繰り返すと、借入先が増え、利息負担が雪だるま式に膨らんでいきます。一見すると返済を続けられているように見えても、実際には借金総額が増え続けている状態なのです。

自転車操業では、新たに借りた金額にも利息がかかります。たとえばA社への返済のためにB社から借りた場合、A社の借入を完済しない限り、A社の借入に対する利息がなくなるわけではありません。合わせてB社の借入に対する利息も新たに発生します。このように、借入れを重ねるごとに利息の負担が増大し、返済総額は増え続けてしまいます。

また、借入れを続けていると、やがて借入先の審査に通らなくなります。消費者金融やクレジットカード会社などの貸金業者は、貸金業法で定められた総量規制により、年収の3分の1を超える貸付けができません。

借入額や借入先が増えると、総量規制に抵触したり、信用情報に傷がついたりして、新たな借入れができなくなる可能性が高まります。借入れができなくなった時点で、自転車操業は行き詰まり、返済不能の状態に陥ってしまうでしょう。

借金を借金で返す状況に陥っている場合は、すでに自力での返済が困難な状態といえます。このような場合は、債務整理を検討すべき時期です。任意整理や個人再生、自己破産といった法的手続きを利用することで、借金を減額したり返済計画を立て直したりできる可能性があります。

ヤミ金などの違法業者から借りる

正規の金融機関から借りられなくなっても、ヤミ金から借りることは絶対に避けるべきです。

ヤミ金とは、出資法の上限金利である年20%をはるかに超える違法な高金利で貸付けを行う業者のことです。多くは貸金業登録をしておらず、違法に営業しています。ヤミ金の金利は「トイチ」と呼ばれる10日で1割の利息や、「トゴ」と呼ばれる10日で5割の利息など、法外な水準に設定されています。

トイチの場合、年利に換算すると単利で365%、複利では3142%という異常な高金利となります。このような金利では、元金を返済することはほぼ不可能です。

ヤミ金は金利が違法なだけでなく、取立ての方法も違法です。1日に何十回も電話をかけてきたり、職場や家族にまで取立ての連絡をしたりします。暴力的な言葉で脅迫されたり、自宅に押しかけられたりすることもあります。

さらに、ヤミ金と関わると、個人情報が悪用されるリスクもあります。運転免許証や通帳などの個人情報を渡してしまうと、それを利用して新たな犯罪に巻き込まれる可能性があるのです。一度ヤミ金から借りてしまうと、完済しても執拗に勧誘され続けることもあります。

法律上、ヤミ金からの借金は元本も含めて返済する必要はありません。違法な貸付であるため、契約自体が無効だからです。しかし、ヤミ金は法律を無視して取立てを続けます。

最近では、SNSで個人を装って融資を持ちかける「個人間融資」や、優しい対応で近づいてくる「ソフト闇金」など、ヤミ金の手口も多様化しています。しかし、どのような形態であっても、違法な高金利で貸付けを行っていることに変わりはありません。

どれほど困窮していても、ヤミ金には絶対に手を出してはいけません。お金に困った場合は、社会福祉協議会の貸付制度や、弁護士に相談して債務整理を検討しましょう。

闇バイトなどは絶対に手を出してはいけない

当たり前ですが、闇バイトに手を染めてしまうと、どんなに借金を返せたとしてもその後人生が破綻してしまいますので、絶対にNGです。

お金を稼ぐために副業として、それが闇バイトとして後で分かったとしても自己責任となりますので注意が必要です。

まずは弁護士や司法書士などの債務整理を行える事務所に相談することが大切です。相談するだけなら無料ですのでまずは話を聞いてもらいましょう。

クレジットカードを現金化する

クレジットカードのショッピング枠を現金化する行為は、規約違反であり危険です。

クレジットカードの現金化とは、ショッピング枠を利用して商品を購入し、それを売却したり、購入特典としてキャッシュバックを受け取ったりして現金を得る方法です。一時的に現金を手に入れられるため、返済に困った人が利用してしまうケースがあります。

しかし、クレジットカード会社の規約では、換金を目的とした利用は明確に禁止されています。規約違反が発覚すると、カードの利用停止や強制解約、残金の一括請求といったペナルティを受ける可能性があります。

強制解約されると、信用情報機関に事故情報として登録され、その後の審査に悪影響を及ぼします。新たにクレジットカードを作ることや、ローンを組むことが困難になるでしょう。

参考:クレジットカードの現金化は違法?リスクやトラブル、カードのキャッシングについても解説

また、クレジットカード現金化では、必ず手数料が差し引かれます。換金率が90%の場合、15万円を得るために約16万7千円のショッピング枠を使う必要があり(15万円×0.9)、実質的な手数料率は約11%にもなります(1万7千円÷15万円)。これを年利に換算すると133%(11%×12ヶ月)となり、通常のキャッシングの金利15~18%と比べて、はるかに高額な負担となります。

さらに、クレジットカード現金化は一時的に現金を得られるだけで、借金は減りません。むしろ、カード会社への支払義務が新たに発生するため、結果的に借金が増えることになります。

現金化業者の中には、ヤミ金業者である可能性が高い業者も存在します。貸金業登録を受けずに営業している違法業者と取引すると、個人情報が悪用されたり、現金が振り込まれなかったりするトラブルに巻き込まれるリスクもあります。

クレジットカード現金化は、自己破産をする際にも不利に働きます。破産法では「不当な債務負担行為」とみなされる可能性があり、免責が認められない原因となることもあるのです。

現金が必要な場合は、クレジットカードのキャッシング枠や、正規のカードローンを利用しましょう。返済が困難な状態であれば、弁護士に相談の上、債務整理を検討することも必要でしょう。

ギャンブルや投資で返済資金を作ろうとする

ギャンブルや高リスクな投資で一発逆転を狙う行為は、問題をさらに悪化させます。

借金の返済に困ると、「一度に大金を稼いで返済したい」と考え、パチンコや競馬などのギャンブルに手を出してしまう人がいます。しかし、ギャンブルで勝てる保証はどこにもありません。むしろ、負けてさらに借金が増える可能性のほうが高いのです。

ギャンブル等依存症は、ギャンブル等にのめり込んでコントロールができなくなる精神疾患の一つです。うつ病などの健康問題や、多重債務や貧困といった経済的問題、家庭内の不和、虐待、自殺、犯罪などの社会的問題を生じることもあります。

久里浜医療センターが2023年に行った調査では、ギャンブル依存の疑いがある方の借金額の平均が約680万円にのぼることが明らかになっています。この金額は、給与所得者の平均年収を大きく上回るものです。

ギャンブルで借金を返済しようとすると、負けた分を取り戻そうとしてさらにギャンブルを続けてしまいます。この悪循環に陥ると、借金は雪だるま式に増えていきます。また、ギャンブルのために嘘をついたり、家族の生活費を使い込んだりして、人間関係も破綻してしまうでしょう。

株式投資やFX、暗号資産などの高リスク投資(投機)も同様です。大きなリターンを期待できる反面、元本を失うリスクも高い投資方法は、借金返済のための資金作りには適していません。投資の知識や経験が乏しい状態で手を出すと、さらに損失を出してしまう可能性が高いのです。

借金返済には、確実性のある方法を選ぶべきです。収入を増やすために副業を始めたり、支出を見直して節約したりするなど、地道な努力が必要になります。それでも返済が困難な場合は、債務整理という法的な解決方法があります。

ギャンブル依存症の傾向がある場合は、借金問題だけでなく、依存症の治療も並行して行う必要があります。専門の医療機関や精神保健福祉センター、自助グループなどに相談しましょう。

借金問題の解決は、一時的な対処ではなく、根本的な原因に向き合うことが大切です。

借金返済ができないときに相談できる債務整理専門の弁護士・司法書士おすすめ3選

ここでは多重債務を含むローンやキャッシング等で借金が返済できないときに早期解決、無料相談などに対応している全国対応の法律事務所・司法書士事務所を紹介します。

借金問題に熟知しており、債務整理に特化した事務所ですので解決実績も多数で安心して相談できます。

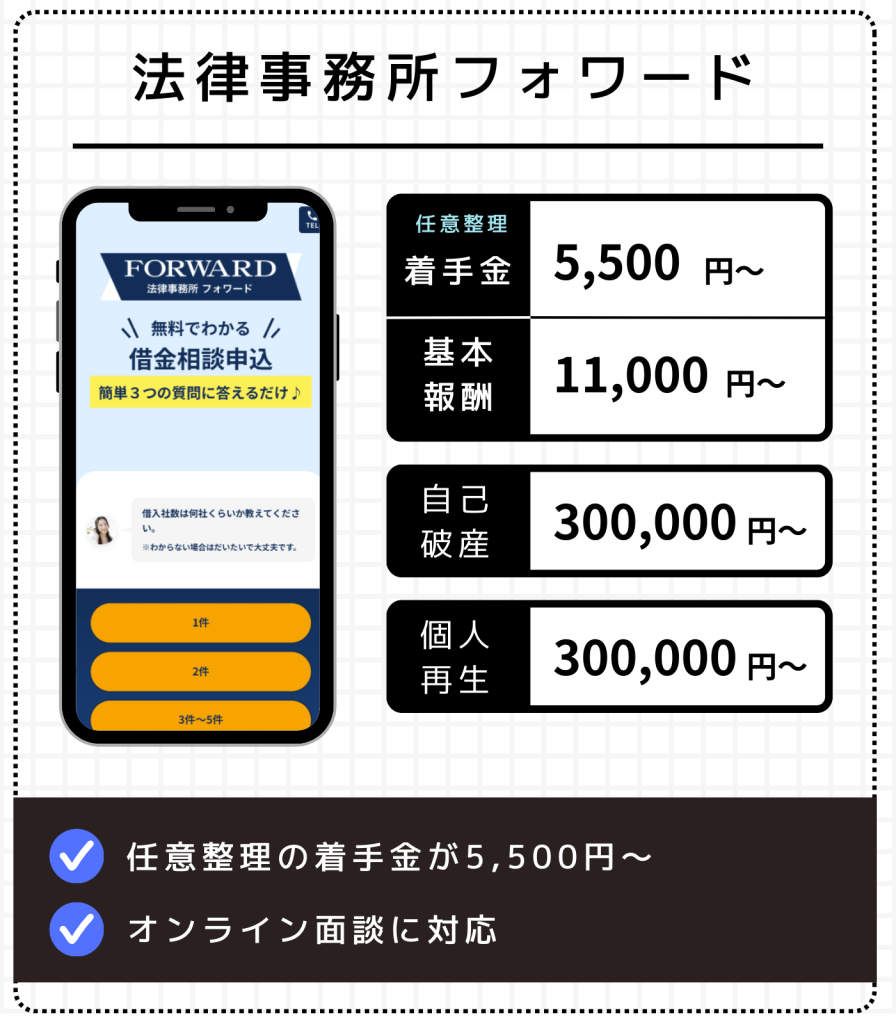

弁護士法人FORWARDジャパン

借金返済で手元資金が少ない方は弁護士法人FORWARDジャパンがおすすめ。着手金が業界最安クラスの5,500円~となっているので債務整理にかかる費用が安い点は他社と比較してもメリットが大きいです。

- 任意整理の費用が安い(任意整理の着手金は業界最安クラス)

- 借金相談はオンライン面談が可能

| 相談料 | 無料 |

| 着手金 | 債権者1社あたり5,500円~ |

| 基本報酬(解決報酬) | 債権者1社あたり11,000円~ |

| 減額報酬 | 減額できた金額に対して11% |

| 自己破産 | 300,000円~ |

| 個人再生 | 300,000円~ |

| 全国対応 | ◯ |

| 支店数(本店所在地) | 1(東京) |

| 公式サイト | https://forward-law.jp/ |

はたの法務事務所

はたの法務事務所は実績多数の債務整理専門の司法書士事務所です。借金の総額が140万円以下ならはたの事務所がおすすめ。

着手金は無料で対応してもらえるので、万が一解決に至らなかったとしても大きな費用はかかりません。

- 任意整理の費用が安い

- 20万件以上の相談実績

| 相談料 | 無料 |

| 着手金 | 0円~ |

| 基本報酬(解決報酬) | 債権者1社あたり22,000円~ |

| 減額報酬 | 減額できた金額に対して11% |

| 自己破産 | 250,000円~ |

| 個人再生 | 300,000円~ |

| 全国対応 | ◯ |

| 支店事務所 | 東京(本店) |

| 公式サイト | https://hikari-hatano.com/ |

![はたの法務事務所[債務整理]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

アヴァンス法務事務所

アヴァンス法務事務所は東京と大阪に拠点がある事務所で、督促を停止するところを特に迅速に対応してもらえます。

まずは督促を止めたい方、西日本と東日本に拠点があるので来所して相談しやすいのでおすすめです。それでいて債務整理の費用も安いのでおすすめです。

- 任意整理の着手金が11,000円で相談可能

- 土日の相談が可能で平日は21時まで相談OK

| 相談料 | 無料 |

| 着手金 | 債権者1社あたり11,000円~ |

| 基本報酬(解決報酬) | 0円~ |

| 減額報酬 | 減額できた金額に対して11% |

| 自己破産 | 275,000円~ ※予納金、申立印紙代などの実費として50,000円程度 |

| 個人再生 | 385,000円~ ※予納金、申立印紙代などの実費として50,000円程度 |

| 全国対応 | ◯ |

| 支店事務所 | 大阪(本店)、東京 |

| 公式サイト | https://avance-jud.jp/ |