もう返済を続けるのは限界かもしれない・・・

アコムからの借入を返済中でこのように感じていませんか。毎月の利息ばかりが膨らみ、元金がなかなか減らない状況は精神的にも大きな負担となります。

アコムは交渉が厳しいらしい

和解に応じてもらえないのでは・・・

債務整理を検討しようとしても上記のような不安を抱える方も少なくありません。

結論からいえば、アコムは債務整理の交渉に応じる姿勢を持っていますが、取引期間や返済実績によって和解条件が変わるため、事前に傾向を把握しておくことが大切です。

債務整理の方法には「任意整理」「個人再生」「自己破産」の3種類があります。

| 個人再生 | 裁判所を通じて借金返済負担の軽減を図る手段 |

|---|---|

| 自己破産 | |

| 任意整理 | 裁判所を利用せず、債権者である貸主と直接返済交渉を行う手段 |

本記事では、アコムの債務整理、特にアコムと直接交渉を行う「任意整理」における対応傾向、将来利息がカットされる仕組み、分割払いの条件など、具体的な情報を詳しく解説します。

アコムの債務整理(任意整理)の対応傾向と和解の難易度

アコムは消費者金融の大手企業として知られ、債務整理の相談件数も多い会社です。三菱UFJフィナンシャル・グループの一員であり、経営基盤がしっかりしている分、任意整理への対応も一定のルールに基づいて行われています。

「アコムは任意整理に応じない」という噂を耳にした方もいるかもしれません。しかし実際には、条件を満たせば交渉に応じてもらえる可能性は高いのです。

ここでは他社との比較や、和解に影響を与える要素について見ていきましょう。

他の消費者金融と比べて任意整理の交渉は厳しいのか

アコムの債務整理における任意整理の和解条件は、他の大手消費者金融と比較するとやや厳しめの傾向があります。

例えば、一部の貸金業者では7年(84回払い)までの分割返済に応じるケースもありますが、アコムでは原則として5年(60回払い)が上限とされています。さらに、取引期間が短い場合は3年(36回払い)以内での完済を求められることも珍しくありません。

一方、同じ大手であるアイフルでは、近年の経営状況から将来利息のカットに応じないケースが増えているといわれています。アイフルは和解後も年3〜6%程度の利息が付加されることがあり、その点ではアコムのほうが柔軟に対応してくれるケースもあります。

ただし特別に対応が悪いわけではなく、むしろ大手として安定した対応をしてくれると判断できそうです。

借入期間や取引履歴が任意整理の和解条件に与える影響

アコムとの任意整理で重要なポイントは、これまでの取引期間と返済実績で、特に取引期間に応じて分割回数が決まる傾向があります。

長く取引を続けて利息を支払ってきた実績がある方ほど、有利な条件で和解できる可能性が高くなります。逆に、借りてすぐに任意整理を申し出ると「最初から返す気がなかったのでは」と判断され、厳しい条件を提示されるケースがあります。

滞納期間も重要な要素です。返済を遅延なく続けてきた方と、長期間滞納している方では、アコム側の対応が変わってきます。

債務整理(任意整理)が訴訟や差し押さえに発展するリスクと期間

アコムへの返済を長期間滞納すると、最終的には訴訟や差し押さえに発展する可能性があります。簡単な長期滞納の流れは以下の通りです。

「催告書」が届き、借金残額の一括返済を求められます。

これは「期限の利益」を喪失したことを意味し、分割払いが認められなくなった状態です。

第12条(期限の利益の喪失)

会員が次のいずれかに該当する場合には、当社からの通知、催告がなくても当然に当社に対する債務について期限の利益を失い、残債務全額をただちに支払うものとします。

アコムは裁判所に訴訟を提起したり、支払督促を申し立てたりすることがあります。

弁護士や司法書士に任意整理を依頼した場合でも、受任から3〜4ヶ月経過すると訴訟に踏み切られる可能性が出てきます。

裁判で敗訴すると、アコムは「債務名義」を取得し、給与や銀行口座の差し押さえを行えるようになります。

給与差し押さえでは、手取り額の4分の1が毎月アコムへ直接送金されることになり、職場にも借金の事実が知られてしまいます。

債務者に対して、裁判所又は執行官が強制執行することを許可した公文書のこと

債務名義には「実現されるべき給付請求権」「当事者」「執行対象財産ないし責任の限度」が記載されている

判決、和解調書、支払督促、執行承諾文言付公正証書などがあり、債務名義がないと債務者の財産を差し押さえるなどの手続きはできません。

このようなリスクを回避するためにも、返済が難しくなった時点で早めに専門家へ相談することが重要です。

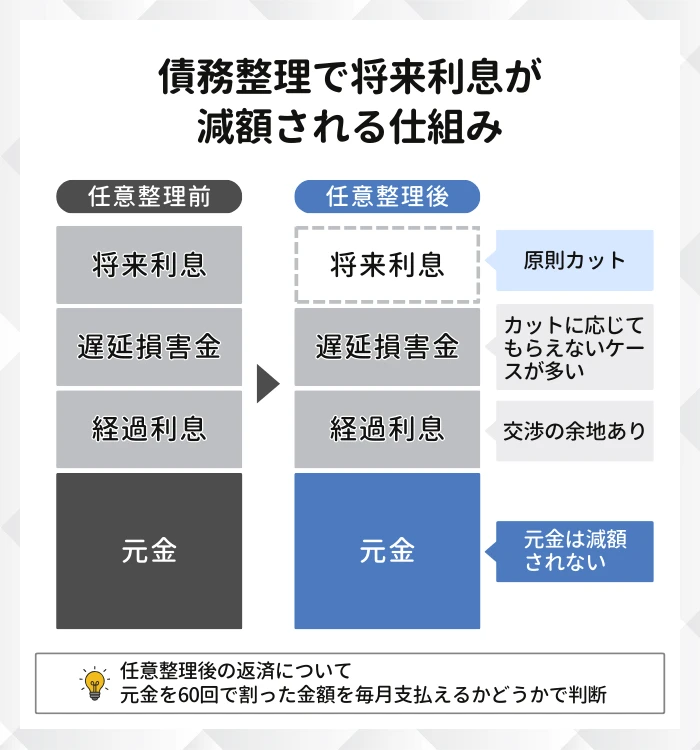

アコムの債務整理(任意整理)で将来利息が減額される仕組み

債務整理(任意整理)で最も大きなメリットとなるのが、将来利息のカットです。

アコムのカードローン金利は年2.4%〜17.9%(2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%~18.0%)と設定されており、特に少額借入の場合は上限に近い金利が適用されています。

この利息を今後支払わなくてよくなれば、返済総額を大幅に減らすことが可能です。

原則として手続き後の将来利息はカットされる

任意整理が成立すると、和解日以降に発生する利息(将来利息)は原則としてカットされます。

たとえば、100万円の借入残高がある状態で、金利15%のまま5年間返済を続けると、利息だけで約42万円が発生します。しかし任意整理で将来利息がカットされれば、元金の100万円のみを返済すればよいことになります。

これを60回払いで分割すると、月々約1万6,700円の返済で完済できる計算です。利息ありの場合と比べて、毎月の返済額も総返済額も大きく減少します。

取引期間が短いケースでは、年3〜5%程度の利息が残るケースも報告されています。

返済遅延で発生する遅延損害金の取り扱い

遅延損害金とは、返済期日を過ぎた場合に発生するペナルティ的な利息で、アコムでは年率20%と通常の借入金利よりも高く設定されています。

滞納が長期化するほど遅延損害金は膨らみ、元金とあわせて大きな負担となります。

これは大手貸金業者に共通する傾向で、アコムだけが特別に厳しいわけではありません。

弁護士会の統一基準では「和解案の提示にあたっては、それまでの遅延損害金並びに将来の利息は付けないこと」と定められていますが、この基準は法的拘束力がないため、必ずしも全ての業者が従うわけではありません。

遅延損害金を少しでも抑えるためには、滞納期間を長引かせず、早い段階で任意整理に踏み切ることが大切です。

経過利息の免除は任意整理の交渉次第で変わる

最後の返済日から和解成立日までの間に発生する利息のこと

任意整理の手続き中も借金自体は残っているため、その間の利息も計算上は発生している

和解日までに付加された経過利息は返済額に含まれることを前提に、返済計画を立てる必要がありますが、状況によっては交渉の余地がある場合もあります。

たとえば、返済回数を短く設定することで経過利息をカットしてもらえたケースや、一括返済を条件に経過利息を免除されたケースも報告されています。

経過利息や遅延損害金がどの程度発生しているかは、取引履歴を取り寄せて計算する必要があります。正確な数字を把握したうえで、現実的な返済計画を検討しましょう。

債務整理でも元本そのものは減額されない点に注意

債務整理(任意整理)で減額できるのは、将来利息や遅延損害金といった「利息部分」で、借りた元金そのものを減らすことは、原則としてできません。

たとえば200万円を借りていた場合、任意整理をしても返済すべき元金は200万円のままです。そこから将来利息がカットされることで、総返済額が減少するという仕組みになっています。元金自体を減らしたい場合は、任意整理ではなく個人再生や自己破産を検討する必要があります。

任意整理後の返済が現実的に可能かどうかは、元金を60回で割った金額を毎月支払えるかどうかで判断できます。たとえば元金300万円なら月5万円、200万円なら月約3万3,000円が目安となります。この金額を継続して支払えない場合は、他の債務整理方法を検討したほうがよいでしょう。

アコムの債務整理(任意整理)における和解条件と分割払いの返済期間

アコムの債務整理における任意整理では、分割払いの回数が重要なポイントとなります。どのくらいの期間で完済できるかによって、毎月の返済負担が大きく変わってくるからです。

和解条件を左右する要素を理解し、無理のない返済計画を立てることが重要です。

任意整理の分割回数は36回から60回払いが目安

以前は61回以上の長期分割に応じてくれることもあったようですが、現在では60回が実質的な上限と考えてよいでしょう。特別な事情がある場合を除き、5年を超える返済期間は認められない可能性が高いです。

一方で、取引期間が短い場合は36回よりも短い分割を求められることがあります。借入から1年未満の方であれば、12〜24回払いを提示されることも珍しくありません。

これはアコムだけでなく、多くの貸金業者に共通する傾向です。短期間で債務整理をされると、業者側としては利息収入を得られないまま元金だけ返済されることになるため、厳しい条件を提示せざるを得ないのです。

取引期間に応じた分割回数の具体的な目安

実際の和解事例をもとにした、取引期間別の分割回数の目安は以下のとおりです。

| アコムとの取引期間 | 任意整理時の分割回数目安 |

|---|---|

| 1年半 | 24回払い程度 |

| 2年 | 24〜30回払い程度 |

| 2年半〜3年 | 36回払い程度 |

| 3年8ヶ月 | 48回払い程度 |

| 5年以上 | 48回払い程度 |

| 10年以上 | 48〜60回払い程度 |

この目安はあくまで参考であり、実際の条件は借入金額や収入状況、家計の状況などによって変動します。

また、多重債務の状況も考慮されます。アコム以外にも借入がある場合、その事情を説明することで分割回数を増やしてもらえるケースもあります。

毎月の返済額を無理のない範囲で決める方法

和解交渉では、毎月いくらなら確実に返済できるかを具体的に示す必要があります。

毎月の収入から生活費や固定費を差し引き、算出した返済に充てられる金額が和解後月々の返済額上限となる

たとえば、月収25万円で生活費+固定費が20万円かかる場合、返済に回せるのは最大5万円程度です。元金150万円の借金があれば、60回払いで月2万5,000円となり、十分に返済可能な範囲といえます。

無理のない返済計画を立てるポイントは、余裕を持った金額を設定することです。病気やケガ、突発的な出費に備えて、返済可能な上限ギリギリではなく、少し余裕のある金額で和解することをおすすめします。

せっかく任意整理をしても、その後の返済が滞れば元の木阿弥です。確実に支払える金額で和解を成立させることが、何より重要です。

短期間の取引で債務整理する場合の注意点

借入から1年未満など、取引期間が短い状態で任意整理を行う場合、いくつかの注意点があります。

- 和解条件が厳しくなる可能性

-

分割回数が12〜24回に制限されたり、将来利息のカットが認められなかったりするケースがあります。

- 「詐欺的な借入」と判断される恐れ

-

借入直後に一度も返済せず債務整理を行った場合などは、任意整理そのものを拒否される可能性が高いでしょう。

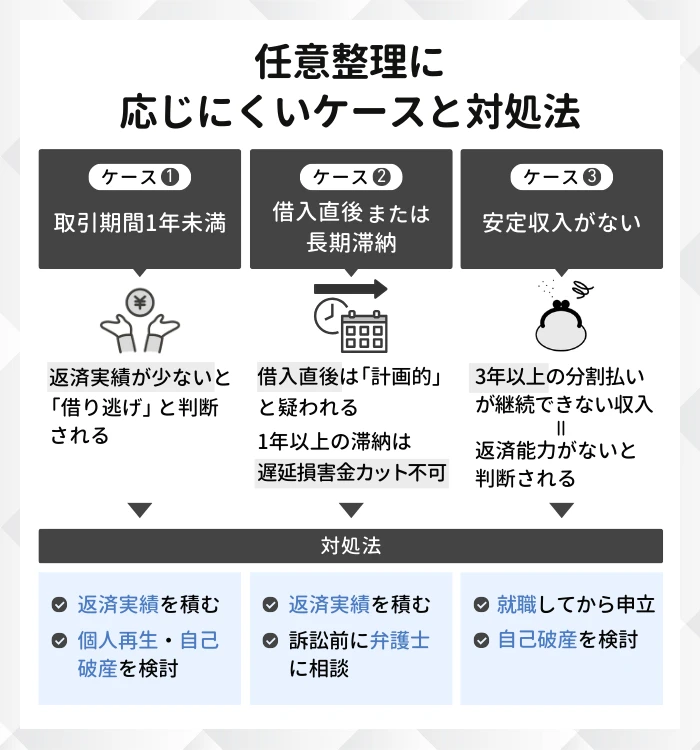

アコムが債務整理(任意整理)に応じにくいケースと対処法

アコムは基本的に任意整理の交渉に応じてくれますが、条件によっては和解が難航するケースもあります。

どのような場合に交渉が厳しくなるのか、事前に把握しておきましょう。

取引期間が1年未満で返済実績が少ない場合

特に、借入後数回しか返済していない方や、借りたまま一度も返済していない方は、厳しい対応を受ける可能性が高いです。「返済する意思がなく借りたのでは」と判断されれば、交渉そのものを拒否されることもあり得ます。

このような場合の対処法としては、まず現状で可能な返済を継続し、ある程度の実績を積むことが考えられます。ただし、無理な返済を続けて生活が破綻しては意味がありません。

取引期間が短く深刻な多重債務状態にある場合は、任意整理ではなく個人再生や自己破産を検討したほうが現実的です。これらの手続きは裁判所を通じて行うため、債権者であるアコムの同意がなくても借金を整理できます。

借入直後や滞納期間が長い場合の交渉の難しさ

特に、借入限度額いっぱいまで借りてすぐに債務整理を行おうとすると、和解交渉はかなり厳しくなります。

一方、長期滞納の場合も交渉は難航します。1年以上滞納しているケースでは、遅延損害金が膨らんでおり、そのカットにはほぼ応じてもらえません。また、すでに訴訟を起こされている場合は、裁判上での和解となり、通常の任意整理より条件が厳しくなる傾向があります。

借入直後の方は、任意整理の時期を少し遅らせて返済実績を積むか、他の債務整理方法を検討することになります。長期滞納の方は、訴訟前であれば早急に弁護士へ相談し、受任通知を送ってもらうことで状況の悪化を防げます。

いずれの場合も、自己判断で行動するのではなく、専門家のアドバイスを受けることが重要です。

安定した収入がなく返済能力を示せない場合

任意整理は、減額された借金を分割で返済していく手続きです。そのため、安定した収入がなければ和解は成立しません。アコムは、3年(36回)以上の分割払いを継続できるだけの収入があるかどうかを確認します。

- 就職活動で安定収入を得る

-

パートやアルバイトでも安定した収入を得てから任意整理を行うことで、継続的な収入があれば交渉の余地が生まれます。

- 自己破産を検討

-

自己破産は返済能力がない方のための手続きであり、収入要件はありません。財産を処分される可能性はありますが、借金を免除してもらえるため、収入がない状態でも人生の再スタートを切ることができます。

本人に収入がなくても、配偶者など家族の収入で返済できる見込みがあれば、その点を説明して交渉することも可能です。具体的な状況に応じて、最適な方法を専門家と一緒に検討しましょう。

アコムの債務整理(任意整理)で借金がいくら減るかの試算

アコムの借金が債務整理における任意整理でどれくらい軽くなるのか、気になる方は多いでしょう。

アコムのカードローンは金利が年2.4%〜17.9%(※2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%~18.0%)と設定されていますが、初回借入では上限金利が適用されるケースがほとんどです。住宅ローンなどと比べると高金利であり、長期返済では利息負担がかなり大きくなります。

では、実際に任意整理をするとどのくらい返済額が変わるのでしょうか。 ここからは具体的なシミュレーションで確認していきましょう。

- 100万円を年15%で借りた場合の減額例

-

100万円を年利15%で借りた場合を想定して、任意整理前後の違いを見てみます。

返済方法 返済期間 毎月の返済額 支払総額 通常返済 36か月(3年)間 約34,660円 約1,247,000円 任意整理 60カ月(5年)間 約16,666円 1,000,000円 任意整理によって将来利息がカットされ、返済期間を5年に延長することで、月々の返済額は通常返済時の半額以下まで抑えることができるのです。約25万円もの利息負担がなくなるのですからこの差は歴然で、生活への圧迫感はかなり軽減されるでしょう。

- 300万円を年15%で借りた場合の減額例

-

より大きな借入額300万円で比較すると、任意整理の効果はさらに明確になります。

返済方法 返済期間 毎月の返済額 支払総額 通常返済 60か月(5年)間 約71,369円 約4,282,140円 任意整理 60カ月(5年)間 約50,000円 3,000,000円 任意整理で将来利息がカットされることで、約128万円の利息負担がなくなり、毎月の支払い額も2万円以上下がるのです。

ただし、 先述している通りアコムでは任意整理後の分割回数が、取引期間に連動する傾向があります。

利用年数が短いと12〜24回程度、4〜5年以上の取引があれば48回(4年)払いが認められるケースもあるようです。 和解条件は個々の状況によって異なるため、専門家への相談が欠かせません。

専門家に債務整理を依頼してアコムの任意整理を進める流れ

アコムに対して債務整理(任意整理)を行う場合、個人で交渉するより専門家に依頼するほうがスムーズに進みます。 弁護士や司法書士は債務整理の経験が豊富で、債権者との交渉術にも長けているためです。

ここでは、アコムの任意整理を専門家に依頼した場合の具体的な手続きの流れを解説します。相談から和解成立までの道のりを知っておけば、不安も軽減できるでしょう。

弁護士や司法書士への相談から和解成立まで

任意整理の手続きは、おおまかに次のような流れで進みます。

弁護士や司法書士に相談し、借入状況や収支を確認。

任意整理が適切かどうか、他の債務整理方法のほうがよいか、などもこの段階で判断されます。

依頼が決まると、専門家はアコムに「受任通知」を送付。

この通知が届いた時点で、債権者からの直接の督促は停止され、返済も一時ストップされます。

精神的なプレッシャーから解放されるタイミングです。

専門家はアコムから取引履歴を取り寄せ、正確な債務額を確定し、 過払い金の有無もチェック。

2007年6月17日以前から取引がある場合は、払いすぎた利息が戻ってくる可能性があります。

債務額確定後、返済計画を作成してアコムとの交渉に入る。

交渉期間は通常3ヶ月程度で、 和解が成立すれば合意書を作成し、手続きは完了となります。

受任通知の送付で督促や返済が一時停止する

弁護士や司法書士が債務整理を受任すると、債権者に対して「受任通知」を送付します。

根拠となるのは貸金業法第21条第1項第9号です。違反した場合、2年以下の懲役または300万円以下の罰金が科される可能性があり、業務停止命令などの行政処分を受けることもあります。

そのため、アコムのような大手貸金業者は、受任通知を受け取れば確実に督促を止めてくれます。

受任通知が届いた後は、専門家が窓口となってすべての連絡を代行します。この措置により自宅や職場への電話、督促状の郵送といったストレスから解放されるのです。

和解が成立するまでの間、返済もストップできるため、この期間に弁護士費用を積み立てることも可能です。

任意整理を個人で交渉する場合と専門家に依頼する違い

任意整理は裁判所を通さない手続きのため、理論上は個人でも進められます。 しかし、専門家に依頼する場合と比べると、いくつかの大きな違いがあります。

- 督促が止まるタイミング

-

専門家に依頼すれば、受任通知の送付と同時に督促がストップします。

個人で交渉する場合は和解成立まで督促が続くため、精神的な負担が大きいです。 - 交渉力の差

-

専門家が相手の場合、アコムは任意整理に応じる姿勢を見せますが、個人相手だと条件が厳しくなることがあります。

また、経験豊富な専門家であれば、より有利な条件を引き出せる可能性が高まるのです。 - 手続きの負担

-

取引履歴の取り寄せ、引き直し計算、和解書の作成など、専門知識が必要な作業は少なくありません。

個人で対応するには難しい作業もありますが、専門家に依頼すれば、これらをすべて任せられます。

費用はかかりますが、返済がストップしている間に積み立てられるケースも多いです。結果的に、専門家に依頼したほうが確実かつ効率的といえるでしょう。

アコムの借入を債務整理(任意整理)する際のデメリットと影響

債務整理における任意整理で返済負担が軽くなる一方、知っておくべきデメリットも存在します。 手続き前に正しく理解しておくことで、後悔のない選択ができるはずです。

アコムを任意整理した場合に生じる主な影響について、順番に見ていきましょう。

信用情報機関に事故情報が登録される期間

債務整理を行うと、信用情報機関に「事故情報」が登録されます。 いわゆる「ブラックリストに載る」状態です。

日本には3つの信用情報機関があり、債務整理の方法により登録期間が異なりますが、任意整理の事故情報登録期間は以下のようになっています。

| 信用情報機関名 | 登録期間 |

|---|---|

| CIC | 完済(または契約終了)から5年 |

| JICC(日本信用情報機構) | 契約終了(または事故発生日)から5年間 |

| KSC(全国銀行個人信用情報センター) | 完済(または契約終了)から5年 |

尚、KSC(全国銀行個人信用情報センター)では、CIC/JICCからの任意整理情報を基にするもので、KSC自体は任意整理の情報を直接登録しないケースも多い。(自己破産とは異なる)

アコムはJICCとCICに加盟しています。つまり、任意整理で3年かけて完済した場合、その後5年間は事故情報が残るため、実質的に8年程度はブラックリスト状態が続く計算になります。

この期間中は、新たなクレジットカードの作成やローンの申込みが難しくなります。 携帯電話の分割購入や賃貸契約の審査にも影響が出る場合があるため、事前の対策が必要です。

ローンカードやACマスターカードは解約になる

手続きが開始されると、下記の流れで手持ちのカードが利用停止となります。

公共料金やサブスクリプションサービスの支払いに設定している場合は、事前に別の支払い方法へ切り替えておく必要があります。

なお、任意整理を含む債務整理も日常の決済手段が必要であれば、デビットカードやプリペイドカードで代用できます。 これらは審査なしで発行できるため、ブラックリスト期間中も問題なく利用可能です。

三菱UFJグループでの借入や取引が難しくなる

アコムは三菱UFJフィナンシャル・グループの一員です。 そのため、任意整理に関わらずアコムで債務整理をすると、グループ内の他社との取引にも影響が及びます。

信用情報機関の事故情報は5年で消えますが、アコム社内のブラックリスト(社内ブラック)には半永久的に記録が残ります。 この情報はグループ会社間で共有される可能性があるため、以下の会社との取引は将来的にも難しくなるかもしれません。

- 三菱UFJ銀行

- auじぶん銀行

- 三菱UFJニコス

- ジャックス

将来的に住宅ローンなどの借入を利用したい場合は、三菱UFJ銀行以外の金融機関を選ぶなど、別の選択肢を検討する必要があるでしょう。

アコムが保証会社の銀行口座は凍結に注意

アコムは自社でカードローンを提供するだけでなく、銀行カードローンの保証会社も務めていることをご存知でしょうか。この関係性を知らずに任意整理を進めると、思わぬ形で銀行口座が凍結されるケースがあります。

- 三菱UFJ銀行

-

バンクイック

- auじぶん銀行

-

auじぶん銀行カードローン

- セブン銀行

-

セブン銀行ローンサービス

- ソニー銀行

-

ソニー銀行カードローン

- りそな銀行

-

りそなカードローン

- イオン銀行

-

イオン銀行カードローン

- PayPay銀行

-

PayPay銀行カードローン

特に三菱UFJ銀行との関係は密接です。 事前に対策を取らないと、給与振込口座や公共料金の引き落とし口座が使えなくなる恐れがあります。

アコムが保証会社を務めるバンクイックとの関係

三菱UFJ銀行のカードローン「バンクイック」の保証会社はアコムです。

バンクイックの利用者が返済不能に陥った場合、アコムが銀行に代わって返済を肩代わりします。これを「代位弁済」といいます。

カードローンや住宅ローンなどの返済が滞った際、保証会社や連帯保証人などの第三者が、債務者に代わって金融機関へ借金を一括返済すること

これにより債務は消滅せず債権が保証会社などに移るため、以降は保証会社へ一括返済する義務が生じる

上記解説の通り代位弁済後は、債権者が銀行からアコムに移り、アコムと任意整理の交渉を行うことになるのです。

そのため、バンクイックの借金を任意整理すると、実質的にはアコムとの交渉となり、アコムの和解基準が適用されます。

アコムだけ債務整理(任意整理)しても口座凍結されるケース

意外と知られていないのが、アコムとバンクイックの両方から借入がある場合、アコムのみを任意整理の対象としても、三菱UFJ銀行の口座が凍結されるリスクがあるということです。

これはアコムがバンクイックの保証会社のため、グループ内で情報が共有されるからです。

単に預金口座を持っているだけと同じ状況と判断されますので影響はないということです。

任意整理を検討する際は、自分がどの銀行カードローンを利用しているか、その保証会社はどこかを必ず確認しておきましょう。

凍結される期間と解除後の預金の扱い

凍結が解除されるのは、保証会社による代位弁済が完了したタイミングです。 アコムが銀行に対して残債を支払い、債権者の地位がアコムに移った時点で、口座は再び使えるようになります。

凍結中の預金は、借金の残高と相殺されます。 たとえば借金が50万円で預金が30万円あった場合、預金は全額相殺に充てられ、残り20万円をアコムに分割返済することになります。

注意すべきなのは、凍結時点の預金残高だけが相殺対象という点です。 凍結後に振り込まれた給与などは、原則として返済に充当されません。 銀行の窓口で申請すれば、凍結後に入金された分は引き出せる場合があります。

- 預金を別の銀行口座に移す

- 給与振込口座を変更する

- 公共料金の引き落とし先を変更する

弁護士や司法書士に依頼する際、口座凍結のリスクについても相談しておくことをおすすめします。